w przedsiębiorstwie Lumag Sp. z o.o.")

Zasobowo – Procesowy Rachunek Kosztów (RPCA/RCA) w przedsiębiorstwie Lumag Sp. z o.o.

Streszczenie

Założenia i zasady stosowane w tradycyjnym rachunku kosztów poddają pod wątpliwość przydatność tego rachunku kosztów do zarządzania przedsiębiorstwem. Nowoczesne przedsiębiorstwa produkcyjne poszukują koncepcji rachunków kosztów opartych na zasadzie przyczynowo-skutkowości, które są w stanie dostarczyć zarówno informacji o kosztach wytwarzanych produktów jaki i o kosztach obsługi i rentowności klientów. Niniejszy artykuł pokazuje drogę przedsiębiorstwa LUMAG Sp. z o.o. od tradycyjnego do zasobowo-procesowego rachunku kosztów.

The concepts and principles used in traditional costing negate its utility for the decision making and business management. Modern manufacturing companies look for the costing concepts based on the casualty principle, which are able to provide both information about costs of making products and costs of servicing individual customers. The following article shows the way that company LUMAG Sp. z o.o. passed from traditional costing to resource and process consumption accounting (RCA/RPCA).

LUMAG Sp. z o.o.

Przedsiębiorstwo Lumag Sp. z o.o. powstało w 1998 roku i jest jednym z największych polskich producentów okładzin i klocków hamulcowych do samochodów ciężarowych oraz klocków hamulcowych do samochodów osobowych. Firma jest członkiem Europejskiego Związku Producentów Materiałów Ciernych (FEMFM1).

Na przestrzeni lat firma dokonała ogromnego postępu technologicznego, który widoczny jest w stale unowocześnianym parku maszynowym, stosowanych rozwiązaniach konstrukcyjnych, jak również w ciągłym podnoszeniu standardów jakości i bezpieczeństwa. Każdego roku linie produkcyjne opuszcza ponad 2 mln okładzin ciernych i blisko 5 milionów klocków hamulcowych. Zgodnie z przyjętą długofalową strategią rozwoju spółka Lumag dąży do tego, aby w każdym kraju europejskim obecna była marka LUMAG i BRECK. Dlatego w ostatnim okresie intensywnie rozwija sprzedaż eksportową i wychodzi naprzeciw oczekiwaniom klientów stale poszerzając oferowany asortyment. Rocznie wprowadza ok. 80 nowych indeksów wyrobów. Prawie 80% sprzedaży trafia na rynki zagraniczne do 43 krajów. Sprzedaż całkowita to ok. 115 mln PLN a zatrudnienie przekracza 200 osób. Coraz prężniej działa również angielski oddział LUMAG Ltd., pozyskując szerokie grono odbiorców z Wielkiej Brytanii i Irlandii. Od 1 października 2013 r. Lumag Sp. z o.o. kontynuuje działalność w nowej siedzibie. 25-ta rocznica istnienia firmy zbiegła się z zakończeniem największej inwestycji w jej historii – budową nowej fabryki wraz z biurowcem o powierzchni blisko 19 tys. m2.

Zróżnicowana i wielowariantowa produkcja, poszerzające się portfolio asortymentowe, dostęp do danych niezbędnych w procesach negocjacyjnych w branży automotive, długoterminowe kontrakty produkcyjne to kluczowe czynniki, które stawiają duże wyzwania przed rachunkiem kosztów przedsiębiorstwa.

Przesłanki wdrożenia w Lumag Sp. z o.o.

Lumag, przedsiębiorstwo działające w branży automotive, stoi przed wyzwaniem polegającym na obsłudze dwóch alternatywnych kanałów dystrybucji. Z jednej strony przedsiębiorstwo działa na rynku części zamiennych a z drugiej strony wchodzi na bardzo wymagający rynek pierwszego montażu. Wymagania w zakresie jakości oraz zasad obsługi tych dwóch kanałów dystrybucji są bardzo zróżnicowane i decydują o finalnej ich rentowności.

Istotnym wyzwaniem stawianym przed rachunkiem kosztów była prawidłowa i precyzyjna wycena kosztów wytwarzania produktów z zachowaniem podziału kosztów na koszty stałe i zmienne oraz wykluczeniem narzutu kosztów niewykorzystanych zasobów. Aspekt ten miał za zadanie uchronić przedsiębiorstwo przed zjawiskiem spirali śmierci kosztów stałych, polegającym na nieuzasadnionym zawyżaniu kosztów wytworzenia produktów o koszty niewykorzystanych mocy produkcyjnych. Podejście to wymagane było ze względu na konieczność zapewnienia informacji niezbędnych do negocjacji długoterminowych kontraktów w branży automotive na tzw. pierwszy montaż oraz poznanie faktycznych (uzasadnionych) kosztów wytworzenia poszczególnych produktów.

Coraz szersze portfolio produktowe wynikające z indywidualnych oczekiwań klientów oraz chęć poznania rentowności poszczególnych indeksów produktowych sprawiła, że istotnym elementem było również określenie kosztów sprzedaży i marketingu produktów oraz grup produktowych, co oznaczało konieczność włączenia tego zakresu kosztów również do kalkulacji kosztów sprzedawanych produktów.

Zróżnicowane zasady współpracy z poszczególnymi klientami w kanale części zamiennych sprawiły, że pojawiła się potrzeba bardziej precyzyjnego odnoszenia kosztów obsługi (cost to serve) do poszczególnych klientów. Celem takiego podejścia była chęć odzwierciedlenia zróżnicowanej rentowności poszczególnych klientów, wynikającej nie tylko z poziomu oferowanych cen produktów, ale również z poziomu obsługi sprzedażowej i logistycznej klientów.

Od tradycyjnego do zasobowo-procesowego rachunku kosztów

Przed rozpoczęciem prac nad wdrożeniem rachunku kosztów w Lumag Sp. z o.o. stosowany był tradycyjny rachunek kosztów pełnych w ujęciu ex post (koszty rzeczywiste), rachunek zysków i strat sporządzany był w wariancie porównawczym a bardzo uproszczona kalkulacja przygotowywana w arkuszach MS Excel2. Ujęcie ex ante rachunku kosztów (koszty planowane) miało ograniczony zakres do: sporządzania kalkulacji planowanych kosztów jednostkowych wyrobów oraz planowania rocznych kosztów według uproszczonej struktury rodzajowej w podziale na podmioty wewnętrzne.

Koszty według rodzaju ewidencjonowane w zespole 4 miały strukturę dostosowaną głównie dla celów sprawozdawczości zewnętrznej określonej w Ustawie o rachunkowości oraz dla celów podatkowych w zakresie ustalania kosztów uzyskania przychodów.

Natrafiając na problemy zarówno techniczne jak i merytoryczne, w kolejnym etapie, opracowano projekt wielozadaniowego rachunku kosztów i wyników, który jednakże okazał się niemożliwy do wdrożenia w posiadanych systemach informatycznych. Ostatnim krokiem było rozwinięcie wcześniej opracowanej koncepcji w kierunku Zasobowo-Procesowego Rachunku Kosztów, polegające przede wszystkim na rozbudowaniu centrów kosztów w kierunku szczegółowego ewidencjonowania kosztów w ramach centrów kosztów zasobów, rozdzielenie kalkulacji kosztów stałych i zmiennych, wyodrębnianie kosztów niewykorzystanych zasobów oraz włączenie do kalkulacji również obiektów kosztowych klientów i zapewnienie informacji o ich rentowności. Rozwinięcie koncepcji i wdrożenie Zasobowo-Procesowego Rachunku Kosztów zrealizowane było przez zespół projektowy złożony z pracowników firmy Lumag kierowany przez specjalistę ds. controllingu oraz konsultantów firmy ABC Akademia w okresie ok. 8 miesięcy. Aktualnie Zasobowo-Procesowy Rachunek Kosztów wdrożony i rozwijany jest w specjalistycznym oprogramowaniu controllingowym Doctor Coster®.

RCA to więcej niż ABC

Na gruncie krytyki założeń i nieudanych wdrożeń amerykańskiej koncepcji rachunku kosztów działań ABC oraz pozytywnych doświadczeń niemieckich w zakresie zastosowania Grenzplankostenrechnung (GPK) pojawiły się na świecie próby powiązania niemieckiego GPK z amerykańskim ABC w ramach jednej koncepcji rachunku kosztów. Na gruncie amerykańskim próby powiązania GPK i ABC prezentowane są pod nazwą Resource Consumption Accounting (RCA)3. W Polsce, prace nad powiązaniem ABC i GPK prowadzone są przez T.M. Zielińskiego i zwieńczone zostały wypracowaniem koncepcji rachunku kosztów pod nazwą „Zasobowo-Procesowy Rachunek Kosztów ”4.

Zasobowo-procesowy rachunek kosztów wpisuje się w najnowsze trendy rozwoju koncepcji controllingowych na świecie, będąc jednocześnie odpowiedzią na szerokie zapotrzebowanie menedżerów i controllerów na szczegółowe i wiarygodne informacje

o kosztach zasobów, działań oraz rentowności produktów, usług i klientów. Coraz bardziej wyspecjalizowane zespoły controllingowe oraz wykorzystanie specjalistycznych narzędzi informatycznych klasy ABC/RCA to kluczowe czynniki sukcesu dla rozpowszechniania się zaawansowanych rachunków kosztów jak RCA. Zasobowo-procesowy rachunek kosztów z powodzeniem został już wdrożony w kilkudziesięciu polskich przedsiębiorstwach z branż takich jak: produkcja, handel, energetyka, usługi finansowe, infrastruktura i inne.

Model Zasobowo-Procesowego Rachunku Kosztów w LUMAG Sp. z o.o.

W efekcie wykonanych na przestrzeni lat prac, przedsiębiorstwo aktualnie prowadzi Zasobowo-Procesowy Rachunek Kosztów (RCA) realizujący wieloetapowe rozliczanie kosztów pomiędzy obiektami grupowania kosztów, rozpoczynając rozliczenia od ok. 300 centrów kosztów zasobów, 70 działań, aż do 800 obiektów kosztowych, w tym 750 produktów oraz 50 klientów. Dzięki takiej konstrukcji rachunku kosztów możliwe stało się monitorowanie rentowności produktów i klientów w ujęciu wielostopniowych marż pokrycia kosztów odzwierciedlających poziomy zarządzania produktami i klientami przedsiębiorstwa.

Wdrożony rachunek kosztów ma spełniać następujące zasadnicze cele:

- umożliwiać kalkulację kosztów wytworzenia produktów (działalność podstawowa) oraz zapewnić przyczynowo – skutkowe rozliczenie kosztów pośrednich na produkty (np. koszty pośrednie wydziałów produkcyjnych, kontroli jakości) według zasad rachunku kosztów pełnych zgodnie z wymogami prawa,

- umożliwiać rozliczanie i kalkulację kosztów usług działalności pomocniczej (np. usługi automatyków, usługi mechaników, usługi transportu wewnętrznego),

- zapewnić dostęp do informacji o kosztach i rentowności obsługi poszczególnych klientów oraz kanałów dystrybucji,

- umożliwiać kontrolę efektywności działania poszczególnych ośrodków odpowiedzialności (wspierać proces budżetowania kosztów, zbierania kosztów rzeczywistych oraz ustalania odchyleń).

Obiekty grupowania kosztów jakie wyodrębniane są w rachunku kosztów LUMAG Sp. z o.o. to: centra kosztów zasobów (zasoby – linie produkcyjne, zespoły pracownicze, budynki, media itp.), działania (operacje produkcyjne i sprzedażowe) oraz obiekty kosztowe produktów oraz klientów wraz z przypisaniem ich do grup i segmentów.

Struktura zasobów (centrów kosztów) podporządkowana i podzielona jest na jest ośrodki odpowiedzialności za koszty, które zostały określone pod względem:

- przestrzennym – ośrodek obejmuje dany teren, budynek lub jego część,

- organizacyjnym – ośrodek jest wyodrębniony jako element składowy struktury organizacyjnej i jest dla niego wyznaczona osoba – kierownik ośrodka, która odpowiada za realizację zadań w danym ośrodku,

- informacyjnym – tzn. informacje o kosztach zasobów w danym ośrodku są wyodrębnione w systemie ewidencyjnym na odrębnych kontach w zespole 5 ZPK i dostępne dla kierownika,

- przedmiotowym – procesy zachodzące w ośrodku odpowiedzialności prowadzą do wytworzenia produktu, usługi lub wykonania określonych działań, które można zmierzyć pod względem ich kosztów, dostępnych zdolności produkcyjnych i rzeczywistego poziomu działalności (dotyczy to głównie ośrodków odpowiedzialności w ramach działalności podstawowej i pomocniczej),

- decyzyjnym – kierownik ośrodka odpowiedzialności wpływa na poziom kosztów danego ośrodka i za ten poziom jest odpowiedzialny.5

Ośrodki odpowiedzialności wyodrębnione w LUMAG Sp. z o.o. stanowią podstawę do gromadzenia i przetwarzania danych rzeczywistych o kosztach zasobów, budżetowania i kontroli kosztów na poziomie ośrodków, a także stanowią punkt wyjścia do wyceny produktów i usług przedsiębiorstwa.

Kolejną grupą obiektów grupowania kosztów są działania. Działania pogrupowane zostały zgodnie z rodzajem procesu realizowanego w przedsiębiorstwie. W rachunku kosztów wyodrębniono trzy rodzaje procesów – procesy podstawowe (główne), procesy wspierające oraz zarządcze. Działania podstawowe wyodrębniane były w ramach: procesu produkcji, procesu marketingu i sprzedaży, procesu zakupów oraz procesu badań i rozwoju. Działania wspierające zostały wyodrębniane w ramach procesów: pomocniczych produkcji, utrzymania budynków i terenu oraz zapewnienia jakości. Proces zarządczy obejmuje koszty ogólne zarządu i kierowania przedsiębiorstwem.

Prowadzony w przedsiębiorstwie rachunek kosztów zakłada wieloetapowe rozliczanie kosztów od zasobów poprzez działania, aż do obiektów kosztowych produktów i klientów. Dla przykładu, dla działań podstawowych i wspierających wyodrębniono zasoby niezbędne do ich realizacji oraz przypisano do nich koszty. W ramach wyodrębnionych zasobów, wskazać można zasoby w postaci zespołów pracowników, poszczególnych maszyn, gniazd produkcyjnych, linii technologicznych, pojazdów transportowych, narzędzi, mediów, powierzchni. Do zasobów typu „zespoły pracownicze” przypisane zostały tzw. koszty osobowe: wynagrodzenia, ubezpieczenia społeczne oraz pozostałe koszty etatów takie jak np.: odzież robocza i ochronna, badania lekarskie, wyposażenie informatyczne, powierzchnia biurowa. Do zasobów typu „linie technologiczne” przypisane są koszty amortyzacji, mediów, części zamiennych, narzędzi, olejów i smarów, ubezpieczeń majątkowych oraz rozliczone koszty usług remontowych i konserwacyjnych mechaników i automatyków. Przyjęte podejście do wyceny zasobów dostarcza informacji o kosztach w pełni wyposażonych zasobów, gdzie uwzględnia się zarówno bezpośrednie elementy kosztowe (rezultat księgowania kosztów rodzajowych) jak i pośrednie elementy kosztowe wynikające z rozliczania zasobów oraz działań wspierających. W ten sposób określone koszty zasobów dalej rozliczane są na działania przy zastosowaniu różnych nośników kosztów zasobów, które oddają związek przyczynowo -skutkowy pomiędzy powstaniem kosztu a jego konsumpcją przez działanie oraz służą jednocześnie do pomiaru wykorzystania zasobów. W rezultacie tego etapu rozliczeń dostępna jest informacja o kosztach całkowitych i jednostkowych realizowanych operacji produkcyjnych i sprzedażowych.

Zwieńczeniem rozliczania kosztów jest kalkulacja kosztów obiektów kosztowych, które w rachunku kosztów reprezentują 750 wyrobów gotowych zebranych w ramach 3 grup asortymentowych oraz 50 klientów zorganizowanych w ramach 8 segmentów klientów. Podejście to pozwala na prowadzenie wieloblokowej i wielostopniowej analizy kosztów i rentowności produktów oraz klientów przedsiębiorstwa.

Architektura informatyczna zasobowo-procesowego rachunku kosztów

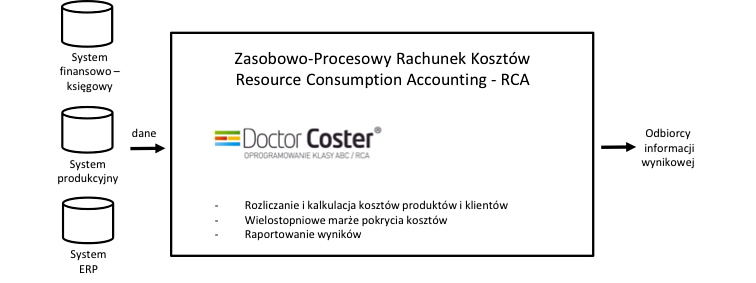

Architektura informatyczna w oparciu o którą funkcjonuje rachunek RCA to: źródłowe systemy operacyjne (ERP, księgowe, produkcyjne) oraz stanowiące centralny element tej architektury oprogramowanie Doctor Coster® (rysunek 1) .

Rysunek 1. Schemat zasobowo-procesowego rachunku kosztów w LUMAG Sp. z o.o.

Źródło: Opracowanie własne na podstawie materiałów wdrożeniowych.

W spółce Lumag dane do rachunku kosztów pochodzą z wielu źródeł. Bazę do zbierania i przetwarzania danych stanowi oprogramowanie Doctor Coster®, które współpracuje poprzez automatyczne interfejsy informatyczne z programem finansowo-księgowym Microsoft Business Solution Great Plains Dynamics oraz z programem produkcyjnym Infor.COM. Z pierwszego programu pochodzą wszystkie informacje dotyczące sprzedaży – ilość, cena, wartość, jednostka miary sprzedanego wyrobu, id i nazwa klienta oraz informacje na temat wysokości i rodzaju poszczególnych kosztów. Z drugiego natomiast pochodzą głównie informacje dotyczące nośników kosztów a więc: wielkość produkcji, czasy technologiczne, liczba serii produkcyjnych, liczba kg wyprodukowanych wyrobów. Oprócz tych dwóch programów szereg danych dostarczanych jest w postaci różnych zestawień przygotowanych w pliku MS Excel. Zestawienia te uzupełniają zakres informacyjny posiadanych systemów informatycznych i są efektem procesów raportowych w przedsiębiorstwie.

Utrzymanie zasobowo-procesowego rachunku kosztów

Prowadzony w przedsiębiorstwie model rachunku kosztów aktualizowany jest w ujęciu miesięcznym. Zadanie to należy do specjalisty ds. controllingu, który odpowiada za utrzymanie rachunku kosztów, jego prawidłowe funkcjonowanie oraz regularne zasilanie go w informacje niezbędne do wygenerowania informacji wynikowych za poszczególne miesiące. Istotnym aspektem warunkującym funkcjonowanie zaawansowanego rachunku kosztów jest możliwość jego efektywnego dostosowywania do zmian organizacyjnych w przedsiębiorstwie. Wykorzystanie specjalizowanego narzędzia controllingowego istotnie wpływa na możliwości samodzielnego dostosowywania rachunku kosztów bez konieczności istotnego wsparcia firm zewnętrznych a całość rachunku kosztów utrzymywania jest przez specjalistę ds. controllingu przy niewielkim wsparciu własnego działu IT6.

Raportowanie wyników z zasobowo-procesowego rachunku kosztów

Pomimo, że decyzja o rozpoczęciu prac nad wdrożeniem nowego rachunku kosztów podjęta była przez Zarząd, to faktycznych odbiorców informacji płynących z modelu zasobowo-procesowego rachunku kosztów jest znacznie więcej. Najwięcej korzyści czerpie dział sprzedaży, jego kierownictwo i przedstawiciele handlowi. Otrzymują oni na bieżąco informacje na temat kosztów wytworzenia wyrobów gotowych oraz rentowności obsługiwanych przez nich klientów. Informacje te umożliwiają im prowadzenie elastycznej polityki cenowej względem klientów, na różnicowanie cen w zależności od wolumenu zamówienia oraz świadome podejmowanie różnych działań w obszarze obsługi sprzedażowej i logistycznej klientów. Wdrożenie zasobowo-procesowego rachunku kosztów umożliwiło wprowadzenie systemu motywacyjnego wynagradzania działu sprzedaży nie od przychodu lecz od wygenerowanego zysku.

Ważnym aspektem jest to, że dzięki informacji generowanej z rachunku kosztów przedsiębiorstwo może sprostać wymaganiom klienta pierwszo montażowego, zwłaszcza jeżeli chodzi o poziom i szczegółowość przygotowywanych kalkulacji7. Ponadto zagwarantowana w systemie controllingowym rozdzielczość kosztów, sprawia, że możliwe jest opracowywanie dla potencjalnych klientów nie tylko ofert na finalny gotowy wyrób, ale również na poszczególne etapy produkcyjne8.

Czynniki sukcesu wdrażania zasobowo-procesowego rachunku kosztów

Za najważniejsze czynniki sukcesu wdrażania zasobowo-procesowego rachunku kosztów uznać można: wsparcie najwyższego kierownictwa, wykorzystanie we wdrożeniu metody doradztwa współuczestniczącego oraz zastosowanie specjalistycznego oprogramowania klasy ABC/RCA.

Kierownictwo Spółki było świadome potrzeb informacyjnych oraz korzyści jakie niesie wdrożenie rachunku kosztów i było otwarte na zmiany zarówno merytoryczne jak i techniczne związane z nowym podejściem. Niezwykle ważna była również aprobata i wsparcie Zarządu zarówno finansowe jak i organizacyjne.

Zasobowo-procesowy rachunek kosztów wdrażany był metodą doradztwa współuczestniczącego, czyli z jednej strony powołano zespół złożony z pracowników LUMAG Sp. z o.o. a drugiej zespół konsultantów firmy ABC Akademia. Taki sposób realizacji projektu miał wpływ na jakość opracowanego modelu oraz możliwość jego samodzielnego rozwoju w przyszłości.

Podsumowanie

Wybór koncepcji zasobowo-procesowego rachunku kosztów jako podstawy systemu controllingowego LUMAG Sp. z o.o. podyktowany był kompleksowością tego rachunku kosztów w zakresie ujęcia zasobów, działań oraz obiektów kosztowych. Rachunek ten uznany jest za kompleksowe źródło informacji zarządczej zarówno strategicznej jak i operacyjnej niezbędnej do wsparcia wszystkich szczebli zarządzania przedsiębiorstwem.

Przedstawiony w artykule przykład przedsiębiorstwa LUMAG wskazuje na możliwość realnego zastosowania zaawansowanego rachunku kosztów w przedsiębiorstwach z branży automotive. Wysoki stopień standaryzacji oraz poziom świadomości procesów produkcyjnych w tej branży, pozwala pozytywnie ocenić potencjał rozpowszechnienia tego rachunku kosztów wśród przedsiębiorstw z branży samochodowej.

1Federation of European Manufacturers of Friction Materials, www.femfm.com

2Rozwój rachunku kosztów w firmie Lumag opisany został w artykule: Rusek B., 2009, Wdrożenie systemu controllingu w przedsiębiorstwie LUMAG Sp. z o.o., Controlling i Rachunkowość zarządcza. 1-28 lutego, s. 6-12.

3Keys D.E., Merwe A. van der, 2001, The case for RCA: Excess and idle Capacity, Journal of Cost Management July/August, s. 21-32.

4Prace prowadzone są w ramach rozprawy doktorskiej T.M. Zielińskiego pt. ”Zasobowo-procesowy rachunek kosztów” na Uniwersytecie Ekonomicznym w Poznaniu

5za podmiot odpowiedzialny za kosztów nie można uznać takiej części firmy, którą kieruje wiele osób ponieważ ich uprawnienia decyzyjne i odpowiedzialność będą trudne do rozgraniczenia; podmiotem odpowiedzialności za koszty nie może być z drugiej strony, ze względu na zbyt dużą rozpiętość kierowania, taka jednostka w przedsiębiorstwie gdzie jedna osoba kieruje pracą kilku działów.

6Nawet jeśli pojawiają się nowe maszyny, nowe działy bądź nowy zakład, jak to miało miejsce w 2013 roku, to model rachunku kosztów jest na tyle intuicyjny, że specjalista ds. controllingu bez problemu dostosował go do nowych warunków funkcjonowania.

7Firmy rynku pierwszo montażowego (np. producenci samochodów) niejednokrotnie realizują audyty kosztowe, podczas których szczegółowo omawiane są zasady kalkulacji kosztów prowadzone u potencjalnego kontrahenta.

8Sprzedaż usług produkcyjnych warunkuje podniesienie wykorzystania zasobów i pozwala na unikanie ponoszenia kosztów niewykorzystanych zasobów