Terminy

Kontakt

Marta Elimer

marta.elimer@akademiacontrollingu.pl

Tel. + 48 61 852 33 53

Fax. + 48 61 666 03 63

Trener / trenerzy

Opis szkolenia

Klienci są coraz bardziej wymagający, rynki ulegają podziałowi, skracają się cykle życia produktów i usług, a producenci inwestują w elastyczne technologie cyfrowe. Era masowej produkcji, masowych usług i masowego marketingu została zastąpiona erą elastycznej produkcji i mikro marketingu. To oznacza, że modele biznesowe przedsiębiorstw uległy rewolucyjnym zmianom a same rachunki kosztów zostały w miejscu!

Systemy tradycyjnego rachunku kosztów, jakie zostały opracowane w erze masowej produkcji i ciągle funkcjonujące w przedsiębiorstwach (ponad 100 lat temu!), nie są w stanie już dłużej objaśniać zjawisk zachodzących na współczesnych rynkach. Badania pokazują, że prawie 75% przedsiębiorstw w Polsce stosuje przestarzały rachunek kosztów, który ze względu na swoje założenia istotnie zniekształca wyniki i nie powinien stanowić podstawy do podejmowania decyzji.

Dzisiaj, w czasach ery digitalizacji, możliwości przedsiębiorstw w prowadzeniu zaawansowanych rachunków kosztów znacząco wzrosły. Rozwój systemów controllingowych, coraz większa dostępność szczegółowych danych finansowych i operacyjnych sprawiają, że możliwości służb finansowych znacząco wzrosły.

Przyczynowo-skutkowo i kompleksowo

Realizowane przez nas szkolenie „Controlling i nowoczesny rachunek kosztów” jako jedyne na polskim rynku szkoleń controllingowych oparte jest na zaawansowanej koncepcji zasobowo-procesowego rachunku kosztów (ZPRK/RPCA). ZPRK to przejaw najnowszego przyczynowo-skutkowego podejścia do rachunku kosztów. Koncepcja ZPRK stanowi podstawę zaawansowanych systemów controllingowych dostarczając prawidłowych informacji zarządczych wspierających:

• Zarządzanie kosztami i wykorzystaniem zasobów,

• Zarządzanie kosztami i efektywnością procesów,

• Zarządzanie kosztami i rentownością produktów i usług,

• Zarządzanie kosztami i rentownością klientów.

Tak szeroki zakres informacyjny koncepcji ZPRK daje podstawy do podejmowania wielu decyzji optymalizacyjnych oraz wspiera zarządzanie wszystkimi obszarami działania organizacji.

Zgodnie ze światowymi trendami

Aktualnie koncepcja ZPRK to najbardziej kompleksowe, przyczynowo-skutkowe i zaawansowane podejście do rachunku kosztów, które wpisuje się w najnowsze rekomendacje uznanych organizacji controllerów (jak np. ICV, IMA), księgowych (IFAC) czy przedsiębiorstw (CAM-I). Zasobowo-procesowe podejście do rachunku kosztów to powiązanie niemieckiej koncepcji GPK (Grenzplankostenrachnung) z amerykańskim ABC (Activity Based Costing). Oznacza to, że na szkoleniu pozyskasz wiedzę controllingową, która odniosła sukcesy i jest rozpowszechniana w najlepszych gospodarkach świata.

Praktyka, praktyka i jeszcze raz praktyka

Szkolenie ma charakter bardzo praktyczny i opiera się na wielu casach i analizach przypadków zaczerpniętych z branż produkcyjnych, usługowych i handlowych. Podejście to pozwala na spojrzenie na problem controllingu i rachunku kosztów z różnych perspektyw. Casy, które realizowane są podczas szkolenia mają na celu praktyczne przygotowanie uczestników do jak najlepszego przeniesienia efektów szkolenia na własne firmy. Co więcej, pomiędzy stopniami szkolenia uczestnicy realizują własne projekty oparte na swoich przedsiębiorstwach, co jeszcze bardziej przekłada się na wykorzystanie wiedzy pozyskanej na szkoleniu. Podczas szkolenia uzyskasz więcej praktycznej wiedzy na temat rachunku kosztów niż w trakcie całych kursów lub studiów podyplomowych.

Partner biznesowy kadry zarządzającej

Wiele problemów dotyczących prowadzonych w firmach rachunków kosztów wynika z niezrozumienia „finansowo-księgowego” języka przez menedżerów operacyjnych. Sprawia to, że menedżerowie nie ufają generowanym wynikom i nie wykorzystują ich jako podstawy do podejmowania decyzji. Koncepcja ZPRK niweluje ten problem i stanowi wspólny oraz zrozumiały język pomiędzy pionami finansowymi oraz operacyjnymi przedsiębiorstw przede wszystkim ze względu na przyczynowo-skutkowe podejście do rachunku kosztów oraz biznesową logikę prowadzonych w nim wszelkich kalkulacji.

Zasobowo-procesowy rachunek kosztów jest zrozumiały przez menedżerów operacyjnych i zapewnia dostęp do kluczowych danych nie tylko finansowych, ale również operacyjnych. To właśnie dzięki powiązaniu danych finansowych i operacyjnych podejście to pozwala na dużo lepsze odzwierciedlenie działalności biznesowej oraz zrozumienie systemu controllingowego przez menedżerów. Oznacza to, że dzięki koncepcji ZPRK służby finansowe mogą pełnić bardzo pożądaną rolę partnera biznesowego kadry zarządzającej oraz potrafią wspólnym językiem dyskutować i realnie wspierać menedżerów.

Gwarancja jakości – „bez eksperymentów”

Koncepcja ZPRK znalazła również uznanie w świecie uniwersyteckim i została wprowadzona do programów nauczania na studiach podyplomowych najlepszych polskich uczelni jak: SGH, UEP, UŁ, SGGW, US. Dowodzi to przede wszystkim wysokiej jakości koncepcji ZPRK oraz metodycznego jej usystematyzowania. Zaawansowane systemy controllingowe muszą być metodycznie uporządkowane i ani Ty dbając o swój rozwój, ani żadna firma nie powinna pozwalać sobie na ryzykowne eksperymenty. Dodatkowo szkolenie posiada Akredytację Wielkopolskiego Kuratora Oświaty (Decyzja nr 110.2.870.2015), co potwierdza wysoką jakość samego procesu szkoleniowego.

Praktyczny efekt i korzyści ze szkolenia

Praktyczne podejście do szkolenia, omawiane analizy przypadków, wymiana doświadczeń z uczestnikami, projekt realizowany samodzielnie przez uczestników oraz przemyślany proces szkoleniowy pozwolą uczestnikom tego szkolenia w sposób praktyczny i samodzielny rozwijać nowoczesne rachunki kosztów we własnych przedsiębiorstwach. Szkolenie nastawione jest na uzyskanie jak największych korzyści kompetencyjnych uczestników oraz na praktyczne przeniesienie zdobytej wiedzy do własnych przedsiębiorstw.

Certyfikat kompetencji zawodowych

Specjalista ds. Rachunku Kosztów

zasobowo-procesowy rachunek kosztów (ZPRK)

Cost Accounting Specialist

Resource and Process Consumption Accounting (RPCA)

Dla zainteresowanych przygotowaliśmy możliwość uzyskania certyfikatu kompetencji zawodowych z obszaru Controllingu. Certyfikat ten dotyczy głównego procesu controllingowego – „Rachunek kosztów – zasobowo-procesowy rachunek kosztów (ZPRK/RPCA)” i daje tytuł „Specjalista ds. rachunku kosztów”. Aktualnie jest to jedyny egzamin kompetencyjny w Polsce potwierdzający zdobycie kompetencji z zakresu zasobowo-procesowego rachunku kosztów (ZPRK/RPCA).

Akademia Controllingu prowadzi cykl egzaminów certyfikacyjnych zgodnie z procesem controllingu opracowanym przez Interntional Group of Controlling (IGC) i promowanym na świecie przez największe Międzynarodowe Stowarzyszenie Controllerów (ICV – Internationaler Controller Verein).

Uczestnicy, którzy po zakończeniu szkolenia pozytywnie zaliczą pisemny egzamin, otrzymają certyfikat potwierdzający posiadanie kwalifikacji zawodowych w obrębie głównego procesu controllingowego:

• „Rachunek kosztów – zasobowo-procesowy rachunek kosztów (ZPRK)”

• „Cost Accounting – Resource and process consumption accounting (RPCA)”.

Proces edukacyjny szkolenia

Sam proces szkoleniowy podzielony jest na zasadnicze etapy:

- I stopień – szkolenie 2 – dniowe– merytoryka, analizy przypadków i przygotowanie do egzaminu kompetencyjnego.

- Czas pomiędzy stopniami szkolenia.

Projekt do samodzielnego wykonania na przykładzie własnej firmy, który polega na zaprojektowaniu układu miejsc powstawania kosztów zgodnie z założeniami koncepcji zasobowo-procesowego rachunku kosztów (ZPRK/RPCA). Projekt ten wykonywany jest w oparciu o przekazywane po szkoleniu przykłady oraz modele referencyjne.

b. Dostęp do bazy filmów edukacyjnych koncepcji ZPRK (baza VideoCenter firmy ABC Akademia) - II stopień – szkolenie 2 – dniowe– merytoryka, analizy przypadków i przygotowanie do egzaminu kompetencyjnego.

- Egzamin kompetencyjny– dla zainteresowanych (dodatkowa opłata egzaminacyjna)

- Follow up – Przekazanie dodatkowych materiałów edukacyjnych, celem utrwalenia zdobytej wiedzy w postaci artykułów oraz case studies

Kilkadziesiąt zrealizowanych edycji szkolenia sprawia, że proces szkoleniowy jest solidnie przygotowany i towarzyszą mu spójnie merytoryczne materiały szkoleniowe, casy, artykuły oraz podręczniki.

Szkolenie adresowane jest do:

- Dyrektorów Finansowych

- Dyrektorów Controllingu

- Głównych Księgowych

- Controllerów

- Analityków Kosztów

- Pracowników Działów Controllingu i Księgowości

- Kadry kierowniczej i menedżerskiej odpowiedzialnej za zarządzanie kosztami i rentownością w swoich przedsiębiorstwach

W trakcie szkolenie uczestnicy poznają:

- Jakie są zasady projektowania i wdrażania nowoczesnych rachunków kosztów takich jak Zasobowo-Procesowy Rachunek Kosztów (ZPRK), Resource Consumption Accounting (RCA), Grenzplankostenrechnung (GPK) i Activity Based Costing (ABC).

- Jakie koncepcje rachunku kosztów rekomendują największe na świecie stowarzyszenia controllerów: Międzynarodowe Stowarzyszenie Controllerów (ICV), IMA (Institute of Management Accountants), IFAC (International Federation of Accountants), IGC (International Group of Controlling)?

- Jakie informacje dostarcza nowoczesny rachunek kosztów w porównaniu z informacjami, jakie generuje tradycyjny rachunek kosztów.

- W jaki sposób powinny być prezentowane menedżerom wyniki generowane z rachunku kosztów.

- Czy zarządczy rachunek kosztów powinien być odrębny od sprawozdawczego? Od czego zależy konieczność jego wyodrębnienia?

- Jak zorganizować optymalny i spójny rachunek kosztów dla całej firmy?

- Jaki jest stopień zaawansowania posiadanego przez moje przedsiębiorstwo rachunku kosztów i jaka powinna być strategia jego rozwoju?

- Jakie są etapy wdrażania zaawansowanych rachunków kosztów?

Celem szkolenia jest przekazanie uczestnikom praktycznych umiejętności i wiedzy z zakresu:

Zdobądź wiedzę z zakresu:

1. Samodzielnego projektowania i wdrażania nowoczesnych rachunków kosztów:

- Zasobowo-Procesowy Rachunek Kosztów (ZPRK)

- Resource Consumption Accounting (RCA)

- Activity Based Costing (ABC)

- Grenzplankostenrechnung (GPK)

- Time Driven ABC

- Rachunek kosztów stałych i zmiennych

- Rachunek kosztów niewykorzystanych zasobów i inne

2. Zasad projektowania i wdrażania nowoczesnych rachunków kosztów ZPRK/ABC/GPK/RCA

3. Wykorzystania Modelu 12 Poziomów Dojrzałości w Kalkulacji Kosztów opracowanego przez Międzynarodową Federację Księgowych (IFAC) do oceny zaawansowania rachunku kosztów

4. Realizacji wdrożeń najnowszych koncepcji rachunku kosztów w dużych i średnich polskich firmach

Zdobądź umiejętności:

- Zdolność projektowania rachunku kosztów bazującego na najnowocześniejszych koncepcjach rachunkowości zarządczej ZPRK/ABC/GPK/RCA

- Zdolność opracowania strategii rozwoju rachunku kosztów przedsiębiorstwa

- Samodzielność projektowania Centrów Kosztów Zasobów jako podstawy do wykonywania zaawansowanej kalkulacji kosztów

- Umiejętność samodzielnego i trafnego doboru optymalnego rachunku kosztów dla własnej firmy

- Umiejętność samodzielnego wykonywania kalkulacji kosztów produktów, klientów procesów i zasobów

I Stopień – Controlling i nowoczesny rachunek kosztów

1. Filozofia controllingu według Międzynarodowego Stowarzyszenia Controlleró (ICV)

Controlling jest procesem zarządczym i jego sednem jest wspólna praca zespołowa menedżerów i controllerów. Proces ten polega na definiowaniu celów, planowaniu i sterowaniu organizacją w taki sposób, aby każdy decydent działał zorientowany na ustalony cel. Filozofia controllingu prezentowana przez Międzynarodowe Stowarzyszenie Controllerów (ICV) jest dzisiaj uznawana na całym świecie.

2. Proces controllingowy i miejsce rachunku kosztów

Proces controllingowy składa się z 10 procesów głównych a jednym z nich jest rachunek kosztów. Istota i duże znaczenie rachunku kosztów wynika z tego, że stanowi on podstawę do podejmowania wielu decyzji zarządczych dotyczących produktów, klientów, inwestycji, projektów itp. Podczas szkolenia uczestnicy zapoznają się z zakresem procesu controllingowego na podstawie Controlling Proces Model 2.0. Model ten opracowany został przez siostrzaną organizację dla ICV – tj. Interational Group of Controlling (IGC). Jest to jedyne na świecie tak kompleksowe opracowanie zakresu procesu controllingowego.

3. Controller, księgowy i CFO partnerem biznesowym dzięki wykorzystaniu nowoczesnego zasobowo-procesowego rachunku kosztów

Sposób przedstawiania informacji kosztowych menedżerom MA ZNACZENIE! W nowoczesnych koncepcjach rachunku kosztów nie chodzi wyłącznie o samo policzenie kosztów, ale również zaprezentowanie informacji wynikowych w sposób zwiększający skuteczność podejmowanych decyzji. Wiele nieporozumień i brak wykorzystania rachunku kosztów przez menedżerów do podejmowania decyzji wynika z jego nieprzyjaznej konstrukcji i oparcia go na „księgowej” terminologii. Rachunek kosztów postrzegany jako narzędzie sterowania przedsiębiorstwem może być wykorzystywany do definiowania celów dotyczących zasobów, procesów, produktów, usług i klientów. Jednak, aby tak się stało musi być oparty na zasadzie przyczynowo-skutkowości i stosować terminologię zrozumiałą zarówno dla finansistów jak i menedżerów. Podczas szkolenia pokazane zostanie w jaki sposób rachunek kosztów może stanowić wspólny oraz zrozumiały język pomiędzy pionami finansowymi oraz operacyjnymi przedsiębiorstw.

4. Model 12 Poziomów Dojrzałości Rachunku Kosztów (IFAC)

Międzynarodowa Federacja Księgowych (International Federation of Accountants – IFAC) opublikowała Model 12 Poziomów Dojrzałości Rachunku Kosztów. Celem modelu jest pomoc dyrektorom finansowym, controllerom, księgowym i menedżerom w ocenie stopnia zaawansowania posiadanego rachunku kosztów. Większość przedsiębiorstw w Polsce osiąga poziomy zaawansowania kalkulacji tylko od drugiego do piątego z poziomów zaawansowania. Podczas szkolenia omówione zostaną poszczególne etapy dojrzałości rachunków kosztów, co pozwoli na określenie poziomu dojrzałości rachunku kosztów stosowanego w przedsiębiorstwach uczestników szkolenia. Ocena ta jest doskonałym punktem startowym dla szczegółowego rozpoznawania nowoczesnych rachunków kosztów.

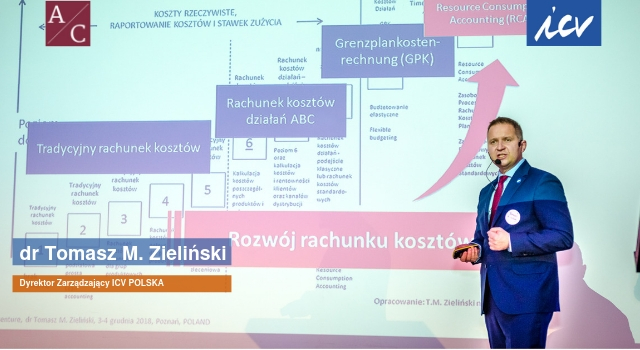

5. Struktura Zasobowo-Procesowego Rachunku Kosztów (ZPRK/RCA)

Zasobowo-procesowy rachunek kosztów jest kompleksowo obejmującym całość przedsiębiorstwa zarządczym rachunkiem kosztów, dostarczającym menedżerom informacji niezbędnych do identyfikowania obszarów nieefektywności oraz potencjalnych usprawnień. Aktualnie rekomendowane na świecie koncepcje rachunku kosztów koncentrują się na dostarczaniu precyzyjnych informacji zarówno o zasobach, realizowanych procesach, jak i o produktach i klientach przedsiębiorstwa. Oznacza to, że nowoczesne koncepcje rachunków kosztów przedstawiają informację w sposób wielowymiarowy, wyraźnie rozróżniając w ramach swojej struktury podstawowe obiekty grupowania kosztów jak: zasoby, działania oraz obiekty kosztowe klientów i produktów.

6. Zasobowo-Procesowy Rachunek Kosztów (ZPRK/RPCA) – istota

Zasobowo-Procesowy Rachunek Kosztów (RPCA – Resource and Process Consumption Accounting) to połączenie silnej kultury niemieckiego controllingu, za którym stoi rygorystyczny i szczegółowy pomiar zużycia zasobów (Grenzplankostenrechnung – GPK) oraz angloamerykańskiej rachunkowości zarządczej, której symbolem jest koncepcja Activity Based Costing – ABC (nastawiona na optymalizację i usprawnianie procesów biznesowych). Ideą przyświecającą wykonanej w ramach Zasobowo-Procesowego Rachunku Kosztów integracji jest osiągnięcie efektu synergii i chęć zaspokojenia zróżnicowanych potrzeb wewnętrznych odbiorców informacji w ramach jednego, kompleksowego i systematycznego zarządczego rachunku kosztów. Na gruncie amerykańskim zasobowo procesowe podejście do rachunku kosztów rozwija się pod nazwą Resource Consumption Accounting (RCA). Koncepcja RCA jest uznawana przez autorytety dziedziny rachunkowości zarządczej jak: International Federation of Accountants – IFAC, Consortium for Advanced Management International – CAM-I czy Institute of Management Accountants – IMA, za najbardziej zaawansowaną koncepcję rachunku kosztów. Rachunek ten jest w stanie dostarczyć kompleksowej informacji o kosztach i rentowności, skutecznie wspierając podejmowanie decyzji menedżerskich na różnych poziomach zarzadzania przedsiębiorstwem. Podstawą koncepcji ZPRK/RPCA oraz RCA jest przyczynowo – skutkowa kalkulacja kosztów w całym modelu rachunku kosztów oraz silna integracja tego rachunku z systemami operacyjnymi firmy. Zmiany technologiczne w informatyce oraz zwiększenie dostępności danych operacyjnych w przedsiębiorstwach sprawiają, że wdrażanie rachunków kosztów, które jeszcze kilkanaście lat temu uznawane były za zbyt trudne do wdrożenia, dzisiaj mogą być wdrażane samodzielnie i efektywnie przez coraz bardziej doświadczone zespoły controllerów i księgowych w przedsiębiorstwach.

7. Centra Kosztów Zasobów – istota, rodzaje i zasady wyodrębniania (ZPRK/RCA/GPK)

Aktualnie najbardziej na świecie promowane koncepcje rachunku kosztów, jak Grenzplankostenrechnung – GPK (stosowany przez ponad 60% firm niemieckojęzycznych), czy Resource Consumption Accounting – RCA (metodyka aktualnie uznawana w USA za najbardziej zaawansowaną) promują szczegółowe podejście do analizy kosztów zasobów organizacyjnych stawiając je jako pierwszy z obiektów zarządzania i kalkulacji kosztów. Koncepcja Centrów Kosztów Zasobów w porównaniu z rachunkami kosztów, jakie aktualnie funkcjonują w polskich przedsiębiorstwach można ująć jak 1 do 50. Oznacza to, że aktualnie na świecie promuje się zdecydowanie bardziej szczegółowe podejście do analizy kosztów zasobów niż jest to stosowane w Polsce. Podczas szkolenia zostanie zaprezentowana koncepcja Centrów Kosztów Zasobów i wskazana jej rola we wdrażaniu nowoczesnych koncepcji rachunku kosztów jak ZPRK, GPK, RCA czy ABC.

8. Case: Zasobowo-Procesowy Rachunek Kosztów cz.1

Case „Projektowanie zasobowo-procesowego rachunku kosztów nr 1” to część praktyczna szkolenia, gdzie uczestnicy podzieleni na zespoły projektują zaawansowany, przyczynowo skutkowy rachunek kosztów przykładowej firmy. Podczas ćwiczenia omawiane są zasady wyodrębniania centrów kosztów zasobów, działań oraz finalnych i pośrednich obiektów kosztowych. Ćwiczenie to w doskonały sposób pozwala zrozumieć ideę funkcjonowania najbardziej zaawansowanego rachunku kosztów oraz potencjał informacji menedżerskich, jaki jest on w stanie dostarczyć. Przykład obejmuje przedsiębiorstwo produkcyjne oraz przedsiębiorstwo usługowe.

9. Koszty stałe i zmienne – definiowanie stałych i zmiennych bezpośrednich elementów kosztowych (ZPRK/RCA/GPK)

Kluczowym założeniem najbardziej zaawansowanych na świecie rachunków kosztów, jak Zasobowo-Procesowy Rachunek Kosztów (ZPRK/RPCA), Grenzplankostenrechnung – GPK, czy Resource Consumption Accounting – RCA, jest podział kosztów zasobów na stałe i proporcjonalne (zmienne). Podział ten daje doskonałą informację menedżerom o zmianach w kosztach krańcowych (marginalnych), jakie wywoływane są zmianami w popycie na produkty i usługi firmy. Podejście to jest zgoła inne od tradycyjnego podziału na koszty stałe i zmienne zwłaszcza w zakresie precyzji określania zmienności kosztów organizacyjnych. Rachunek kosztów zmiennych, oparty na założeniach koncepcji ZPRK/RPCA, dostarcza firmom informacji o elastyczności kosztów zasobów firmy na zmiany w skali produkcji czy skali świadczonych usług. Istota działania nowoczesnych przedsiębiorstw i ich duże uzależnienie w zakresie skali działania od wymagań klientów sprawia, że kluczowym jest utrzymywanie wysokiego udziału kosztów zmiennych w kosztach całkowitych. Pilnowanie zmienności kosztów pozwala firmom bardzo elastycznie dopasowywać swoje koszty do rozmiarów produkcji oraz usług i unikać ponoszenia kosztów niewykorzystanych zasobów. Rachunek kosztów zmiennych pokazany również będzie jako podstawa do realizacji rachunku marż pokrycia kosztów

10. Case: Projektowanie zasobowo-procesowego rachunku kosztów nr 2

Ćwiczenie to jest drugim podejściem do projektowania zaawansowanego rachunku kosztów, ale w oparciu o przykład z innej branży. Case „Projektowanie zasobowo-procesowego rachunku kosztów” to część praktyczna szkolenia, gdzie uczestnicy podzieleni na zespoły projektują zaawansowany, przyczynowo skutkowy rachunek kosztów przykładowej firmy. Podczas ćwiczenia omawiane są zasady wyodrębniania centrów kosztów zasobów, działań oraz finalnych i pośrednich obiektów kosztowych. Ćwiczenie to w doskonały sposób pozwala zrozumieć ideę funkcjonowania najbardziej zaawansowanego rachunku kosztów oraz potencjał informacji menedżerskich, jaki jest on w stanie dostarczyć. Przykład obejmuje przedsiębiorstwo produkcyjne oraz przedsiębiorstwo usługowe.

PROJEKT DO SAMODZIELNEGO WYKONANIA PRZEZ UCZESTNIKÓW

Projektowanie nowoczesnego rachunku kosztów na przykładzie własnie przedsiębiorstwa.

W przerwie pomiędzy I i II stopniem szkolenia uczestnicy mają za zadanie samodzielnie zaprojektować układ miejsc powstawania kosztów zgodnie z założeniami zaawansowanego zasobowo-procesowego rachunku kosztów. Projekt ten wykonuje się na przykładzie własnej firmy w oparciu o przekazywane po szkoleniu przykłady oraz modele referencyjne .

Projektowana koncepcja centrów kosztów jest powszechnie stosowana w rachunkach ZPRK/RPCA oraz GPK. Podejście to uznawane jest aktualnie na świecie jako merytorycznie najbardziej poprawne oraz istotnie wypływające na usprawnienie oraz dokładność przyczynowo – skutkowej kalkulacji kosztów produktów, usług i klientów.

Celem realizacji tego zadania jest pokazanie uczestnikom realnej możliwości samodzielnego projektowania i wdrażania nowoczesnych rachunków kosztów przez Zespoły Controllerów i Księgowych w przedsiębiorstwach.

II Stopień – Controlling i nowoczesny rachunek kosztów

1.Rozliczanie centrów kosztów zasobów wspierających na podstawowe centra kosztów (ZPRK/RCA/GPK)

Wiele organizacji ma problemy z rozliczaniem kosztów ogólnych, które często zbyt pochopnie uznawane są za niemożliwe do przyczynowo – skutkowego rozliczenia. Skutkuje to traktowaniem tych kosztów jako arbitralny narzut, z którym nie godzą się komórki operacyjne firmy. Zasobowo-Procesowy Rachunek Kosztów (ZPRK/RPCA) rozróżnia wspierające od podstawowych centrów kosztów i stosuje dwie metody przyczynowo – skutkowego rozliczania wspierających centrów kosztów (metoda bezpośrednia oraz pośrednia). Zastosowanie tego podejścia zapewnia przyczynowo – skutkowe rozliczenie kosztów ogólnych, rzetelną wycenę kosztu całkowitego zasobów oraz prawidłowe kalkulowanie jednostkowych stawek zużycia zasobów organizacyjnych. Ponadto, co jest bardzo ważne, z perspektywy menedżerów wykonane rozliczenia kosztów uznawane są za poprawne i możliwe do zinterpretowania.

2. Zasady kalkulacji kosztów jednostkowych stałych i zmiennych centrów kosztów zasobów (stawki zużycia zasobów)

Jednym z podstawowych mankamentów tradycyjnych rachunków kosztów jest nieoszacowywanie stawek kosztowych, przez co zaniżane są koszty produktów i usług oraz powstają wysokie odchylenia kosztów planowanych od rzeczywistych. Najgorsze w tym jest to, że wyklucza to rachunek kosztów z zestawu narzędzi, które mogą być wykorzystane do zarządzania przedsiębiorstwem i wsparcia decyzji. W rachunkach ZPRK/RPCA, RCA i GPK problem ten rozwiązany jest poprzez prawidłowe odzwierciedlanie współzależności pomiędzy zasobami. Celem odzwierciedlenia tych współzależności jest dostarczenie informacji o kosztach w pełni wyposażonych zasobów, przygotowanych do efektywnej realizacji działań. W efekcie kalkulacja kosztów jednostkowych zarówno stałych jak i zmiennych dostarcza informacji o stawkach kosztowych uwzględniających koszty całkowite tych zasobów. Zaawansowane rachunki kosztów w odmienny sposób wyznaczają podstawę do określania stawek stałych i zmiennych, co ma znaczenie w unikaniu efektu „spirali śmierci kosztów stałych”. Podczas szkolenia omówione zostaną zasady kalkulowania stawek kosztowych w różnych odmianach rachunków kosztów ze wskazaniem na metody najbardziej rekomendowane.

3. CASE: Kalkulacja kosztów całkowitych i jednostkowych centrów kosztów zasobów

Najbardziej zaawansowane rachunki kosztów jak ZPRK/RPCA, RCA, GPK, ABRP oraz TD ABC opierają kalkulacje kosztów w oparciu o stawki kosztowe zasobów. Ponadto w Zasobowo-Procesowym Rachunku Kosztów oraz RCA i GPK, stawki te ustalane są osobno dla kosztów stałych oraz zmiennych. Przykład ma za zadanie praktyczne pokazanie uczestnikom, w jaki sposób powinny być określane stawki kosztowe z wykorzystaniem koncepcji praktycznej i rzeczywistej dostępności zasobów (practical, actual capacity). Ponadto celem przykładu jest pokazanie rozliczeń kosztów zasobów wspierających wykonywane z zachowaniem podziałów kosztowych na koszty stałe i zmienne, co pozwala na prawidłowe odzwierciedlenie konsumpcji zasobów w całym przedsiębiorstwie. Przykład ten stanowi doskonałe odniesienie do praktyk stosowanych w przedsiębiorstwach uczestników szkolenia.

4. Wyznaczanie poziomów dostępności i wykorzystania (zużycia) zasobów

Wyznaczanie poziomów dostępności i wykorzystania zasobów realizowane jest z wykorzystaniem miar wielkości przerobu zasobów. Miary te są podstawą w zarządzaniu potencjałem i kosztami niewykorzystanych zasobów. Podczas szkolenia uczestnicy zapoznają się z koncepcjami dostępności teoretycznej, praktycznej, planowanej oraz dostępności autoryzowanej oraz rzeczywistej. Pokazane zostanie zastosowanie tych koncepcji w kalkulowaniu stopnia i kosztów niewykorzystanych zasobów. Wykorzystanie tak przedstawionej koncepcji potencjału znajduje zastosowanie w rachunkach kosztów: ZPRK/RPCA, RCA, ABC, GPK, TD ABC i innych.

5. Zasady kalkulacji kosztów wykorzystanych i niewykorzystanych centrów kosztów zasobów (ZPRK/RCA/GPK)

Kalkulowanie kosztów niewykorzystanych zasobów ułatwia menedżerom podejmowanie decyzji dotyczących poziomu zasobów oraz skutecznego dopasowywania poziomu zasobów do rozmiarów działalności. Świadomość tych kosztów motywuje menedżerów do podejmowania czasem trudnych decyzji, dlatego też kalkulowanie kosztów niewykorzystanych zasobów jest niezwykle istotne. Kalkulacja kosztów niewykorzystanych zasobów zostanie zaprezentowana z wykorzystaniem metodyki stosowanej w rachunkach kosztów ZPRK, RCA i GPK. Wyodrębnianie kosztów niewykorzystanych zasobów ma kluczowe znaczenie w unikaniu efektu „spiral śmierci kosztów stałych”.

6. Działania – istota, rodzaje i zasady wyodrębniania

Wyodrębnianie działań w kalkulacji kosztów zapoczątkowane zostało w ramach koncepcji rachunku kosztów działań (ABC). Działania w modelu rachunku kosztów warunkują dokładność kalkulacji, zapewniają wysokie walory interpretacyjne informacji wynikowej oraz dostarczają niezbędnych informacji do podejmowania inicjatyw dotyczących usprawniania i przebudowy procesów biznesowych. Zasobowo-Procesowy Rachunek Kosztów oraz Resource Consumption Accounting to rachunki kosztów, które integrują podejście stosowane w rachunku kosztów działań z niemieckim Grenzplankostenrechnung. Powiazanie to stanowi odpowiedź na wiele niepowodzeń wdrożeniowych samego rachunku kosztów działań. Istotnym elementem szkolenia jest zwrócenie uwagi na szczegółowe kryteria wyodrębniania działań oraz ich klasyfikacji w zależności od rozliczania kosztów działań w modelu rachunku kosztów.

7. Zasady kalkulacji kosztów działań i procesów – nośniki kosztów zasobów

Przyczynowo skutkowa kalkulacja kosztów działań realizowana jest z wykorzystaniem nośników kosztów zasobów. Założenie przyczynowo – skutkowości kalkulacji kosztów wymaga stosowania różnego rodzaju nośników kosztów zasobów do wyceny działań. Podejście, jakie stosowane jest do kalkulacji kosztów działań w koncepcjach ZPRK/RPCA, RCA, w porównaniu do klasycznego podejścia w rachunku ABC, znacznie upraszcza i zwiększa walory interpretacyjne wykonywanych kalkulacji.

8. CASE: Kalkulacja kosztów całkowitych i jednostkowych działań i procesów

Ćwiczenie ma za zadanie w sposób praktyczny pokazać uczestnikom, w jaki sposób kalkulować koszty działań oraz interpretować wyniki wykonanej kalkulacji kosztów. Podczas przykładu nacisk kładziony jest na poprawna kalkulację kosztów działań orz istotę poprawnego wyodrębniania działań w rachunku kosztów. Wyniki kalkulacji kosztów działań stanowią doskonałe wsparcie dla procesów ofertowych. Przykład ten stanowi doskonałe odniesienie do praktyk stosowanych w przedsiębiorstwach uczestników szkolenia.

9. Finalne i pośrednie obiekty kosztowe (produktu, usługi i klienci) – istota, rodzaje i zasady wyodrębniania

Finalne i pośrednie obiekty kosztowe to zwieńczenie kalkulacji kosztów, jaka ma miejsce w zaawansowanym rachunku kosztów. Z jednej strony rachunek kosztów dostarcza informacji o produktach i usługach, a z drugiej zapewnia informację o kosztach i rentowności klientów. Kluczem prawidłowej kalkulacji kosztów produktów, usług i klientów jest przyczynowo-skutkowe rozliczanie kosztów z wykorzystaniem odpowiednich nośników kosztów. Modele rachunku kosztów niejednokrotnie rozliczają koszty w sposób wieloetapowy. Dobre zrozumienie nośników kosztów oraz umiejętność ich odpowiedniego doboru w modelu rachunku kosztów są kluczowe dla prawidłowych wyników kalkulacji. Stosowanie zasady przyczynowo-skutkowości oraz wykorzystanie danych operacyjnych do wykonywanych rozliczeń i kalkulacji stanowią podstawę do sukcesu i pozwalają menedżerom zrozumieć wyniki. Oznacza to, że rachunek kosztów może stanowić realne wsparcie do podejmowania decyzji oraz być podstawą do wyznaczania celów kosztowych i efektywnościowych oraz do monitorowania ich realizacji.

10. Pięć Podstawowych Poziomów Kosztów

Hierarchia poziomów kosztów, stosowana w ujęciu Pięciu Podstawowych Poziomów Kosztów, ma na celu umożliwienie agregowania kosztów zgodnie z koncepcją przypisywalności, czyli alokowania kosztów do tego poziomu, gdzie istnieją najsilniejsze związki przyczynowo-skutkowe. Ujęcie kosztów w wyznaczonych poziomach pozwala na analizowanie informacji wynikowej w ujęciu wielostopniowych marż pokrycia kosztów. Stosowanie koncepcji poziomów kosztów jest zakładane we wszystkich zaawansowanych rachunkach kosztów jak: ZPRK/RPCA, RCA, ABC, GPK, gdzie stanowi podstawowy układ prezentacji wyników menedżerom. Marże pokrycia kosztów pozwalają na odróżnianie kosztów istotnych i nieistotnych dla podejmowanej decyzji. Wielostopniowość i wieloblokowość do podstawa każdego nowoczesnego systemu controllingu kosztów i rentowności.

11. CASE: Pięć Podstawowych Poziomów Kosztów

Przykład ma za zadanie w sposób praktyczny pokazać uczestnikom, w jaki sposób kalkulować koszty produktów i klientów w oparciu o założenia zaawansowanych rachunków kosztów ZPRK,/RPCA RCA z wyodrębnianiem z kalkulacji kosztów niewykorzystanych zasobów. Podczas ćwiczenia uczestnicy będą mogli zrozumieć konsekwencje decyzyjne, jakie może za sobą nieść nieświadome alokowanie kosztów niewykorzystanych zasobów do produktów, usług i klientów oraz poznać konsekwencje działania spirali śmierci kosztów stałych. Ćwiczenie to, pokazuje w sposób praktyczny jak kalkulować produktów, usług i klientów oraz prezentować informację wynikową w ujęciu wielostopniowych marż pokrycia kosztów.

12. Wdrażanie i zastosowania nowoczesnego kosztów

Jedno, co jest pewne to fakt, że nowoczesne rachunki kosztów stają się coraz bardziej złożone i zaawansowane, a co za tym idzie pojawia się coraz większa potrzeba informatyzacji i automatyzacji rachunku kosztów. Ręczna kalkulacja oparta na arkuszach Excel przestaje się sprawdzać, gdy w rachunku kosztów pojawia się wiele tysięcy ścieżek alokacji kosztów. Oznacza to, że wdrażając nowoczesny rachunek kosztów należy zrozumieć również jego funkcjonowanie w przedsiębiorstwie. Podczas tej części szkolenia zostaną przedstawione kluczowe czynniki sukcesu wdrożenia zaawansowanego rachunku kosztów.

dr Tomasz M. Zieliński

Doświadczenie praktyczne

Dyrektor Zarządzający ICV POLSKA, Delegat na Polskę International Association

of Controllers (ICV) – Internationaler Controller Verein. Odpowiada za przeniesienie zaawansowanego Know-How dotyczącego controllingu na grunt Polski.

Prezes Zarządu firmy ABC Akademia Sp. z o.o. – producenta platformy zarządczo-controllingowej Doctor Coster®

Prezes Zarządu i opiekun merytoryczny w Akademia Controllingu Sp. z o.o.

Stały współpracownik Katedry Controllingu Analizy Finansowej i Wyceny w UEP.

Kompetencje

Ekspert biznesowy, konsultant i wykładowca posiadający praktyczne doświadczenie w obszarze zarządzania kosztami i rentownością, controllingu, zarządzania procesowego oraz Business Intelligence.

Doktor nauk ekonomicznych Uniwersytetu Ekonomicznego w Poznaniu, dziedzina: finanse, specjalność: controlling, rachunkowość.

Autor zasobowo-procesowego rachunku kosztów (ZPRK/RPCA), który jest wdrażany w dużych grupach kapitałowych oraz w przedsiębiorstwach jak: ORLEN Laboratorium, LOTOS Kolej, FirstData Poland, Electrolux, Komputronik, Sun Garden, Profim, Górnośląskie Przedsiębiorstwo Wodociągów, Energa Obrót, Blachotrapez, z branż produkcyjnych, usługowych, finansowych i handlowych.

Autor pierwszej książki o koncepcji ZPRK/RPCA: Zieliński, T.M., 2017, Zasobowo-procesowy rachunek kosztów, Akademia Controllingu, Poznań, (967 stron).

Charyzmatyczny wykładowca na uniwersytetach ekonomicznych jak: UEP, SGH, UŁ oraz Akademii Controllingu Sp. z o.o.

Prelegent na wielu konferencjach dotyczących controllingu oraz systemów Business Intelligence.

2 990 zł + 23% VAT

Koszt za udział w dwóch STOPNIACH szkolenia (2 szkolenia razy 2 dni) * Cena dotyczy zgłoszeń nadesłanych na 7 dni roboczych przed rozpoczęciem szkolenia. Po tym terminie cena wzrasta o 200 zł netto. Koszt szkolenia obejmuje: udział jednej osoby w dwóch (STOPIEŃ I i II) dwudniowych szkoleniach, komplet materiałów szkoleniowych, certyfikat ukończenia szkolenia, napoje, ciastka oraz lunch podczas szkoleń. Dla zainteresowanych, koszt obejmuje również egzamin kompetencji zawodowych. Promocje: Promocja 20% Przy zgłoszeniu powyżej 2 osób z danej firmy, dla drugiej i kolejnej osoby udzielamy 20% rabatu. Dofinansowanie: Wystarczą 3 proste kroki, by pozyskać dofinansowanie ze środków Unii Europejskiej na szkolenie Controlling i nowoczesny rachunek kosztów - dowiedz się więcej.„Szkolenie rewelacyjnie przygotowane, trener prezentuje zagadnienia kompleksowo, a wykonywane podczas szkolenia praktyczne modele rachunków kosztów pozwalają na ich lepsze zrozumienie.”Bank BPH

„Szkolenie w ciekawy sposób pokazuje możliwości rozliczenia produktów oraz wszelkich kosztów związanych z działalnością przedsiębiorstwa. Wiedza przekazana jest w sposób jasny i zrozumiały, co pozwala dogłębnie zrozumieć istotę i cel tak prowadzonego rachunku kosztów.”BorgWarner Poland

„Szkolenie kompleksowo traktuje temat nowoczesnych rachunków kosztów. Trener szybko reaguje na uwagi i komentarze, co powoduje, że szkolenie jest bardzo dynamiczne.”FIAT AUTO POLAND

„Szkolenie jest ciekawe, a prezentowane metody rachunku kosztów bardzo przekonujące. Zaletą szkolenia jest także dynamiczny przekaz, interesujący sposób prowadzenia zajęć i dużo przykładów.”Nordea Bank Polska