Niniejszy artykuł jest drugą z dwóch części, opisujących przykład wykorzystania koncepcji rachunku kosztów działań (Activity Based Costing) w zarządzaniu rentownością klienta przedsiębiorstwa dystrybucyjnego. Pierwsza część ukazała się w numerze 2/2004 Eurologistics.

Na wstępie przypomnijmy sobie zakres działalności firmy Nadwiślanka S.A. oraz problem z jakim spotkała się Kadra Zarządcza tego przedsiębiorstwa.

Nadwiślanka S.A. prowadzi dwie główne działalności: Hurtownię Mega cash & carry oferującą artykuły spożywcze oraz Zakład Produkcyjny wytwarzający wyroby cukiernicze. Przedmiotem zainteresowań, w niniejszym artykule, jest problem rentowności klientów zaobserwowany w Hurtowni Mega cash & carry.

Hurtownia Mega cash & carry istnieje na rynku od 14 lat. Z firmą współpracowało już ponad 10 000 partnerów handlowych. Oferta asortymentowa przekracza 6000 artykułów spożywczych dostępnych na 4 500 m2 powierzchni magazynowej (w tym 660 m2 chłodni). Sprzedaż towarów w Hurtowni Mega realizowana jest poprzez dwa podstawowe kanały dystrybucji. Pierwszym z nich jest kanał cash & carry, gdzie odbiorcy samodzielnie przyjeżdżają do hurtowni i realizują zakupy. Drugi, to kanał dystrybucji bezpośredniej oparty na działających w terenie przedstawicielach handlowych. Oba kanały dystrybucji obsługują podobną liczbę klientów (ponad 1500 klientów/kanał) oraz generują podobny poziom sprzedaży całkowitej. Hurtownia realizuje dostawy na terenie województwa kujawsko-pomorskiego.

Najpierw prototyp modelu

Ostra konkurencja cenowa, jaka panuje na rynku dystrybucji artykułów spożywczych, malejąca marża brutto oraz duża ilość i rozproszenie niewielkich klientów to główne czynniki, które wywołały potrzebę przyjrzenia się kwestii kosztów i rentowności klienta w Hurtowni Mega.

Pierwszym krokiem Kadry Zarządczej Hurtowni Mega, w kierunku kalkulacji rentowności klienta, było opracowanie prototypu modelu kosztowego ABC/M Hurtowni Mega z wykorzystaniem koncepcji Actvity Based Costing (rachunku kosztów działań).

Co to jest prototypowanie ABC/M? Kadry zarządcze przedsiębiorstw często stawiają sobie następujące pytania:

- Jak rozpocząć wdrażanie koncepcji Activity Based Costing (ABC) w przedsiębiorstwie?

- Jak zapoznać się z koncepcją ABC?

- Jak przekonać się o zasadności wdrożenia ABC w mojej firmie?

- Jakich informacji dostarcza model ABC mojej firmy w porównaniu z informacjami kosztowymi, które otrzymuję teraz?

Odpowiedzią na te pytania jest wykonanie prototypu modelu kosztowego ABC/M przedsiębiorstwa. Prototypowanie to szybkie opracowanie prostego modelu kosztowego ABC/M w oparciu o kilkudniowe warsztaty z kadrą zarządczą i wykorzystanie wyłącznie bezpośrednio dostępnych danych finansowych i operacyjnych w przedsiębiorstwie. Nie należy mylić prototypowania z wdrożeniem systemu ABC/M w przedsiębiorstwie. Wdrażanie koncepcji Activity Based Costing/Management jest procesem metodycznie złożonym i wspierane jest specjalistycznym oprogramowaniem klasy ABC/M.

Budowa prototypu modelu kosztowego ABC/M w Hurtowni Mega firmy Nadwiślanka S.A. składała się z następujących etapów:

- Opracowanie Słownika Działań Hurtowni Mega;

- Kalkulacja kosztów działań Hurtowni Mega – I stopień rozliczenia kosztów w koncepcji Activity Based Costing;

- Kalkulacja kosztów klientów Hurtowni Mega – II stopień rozliczenia kosztów w koncepcji Activity Based Costing;

- Opracowanie „krzywych wieloryba” rentowności klientów w ujęciu kanałów dystrybucji: kanał cash & carry oraz kanał dystrybucji bezpośredniej.

Wywiady z kadrą zarządczą

Dwustopniowość rozliczeń, jaka występuje w koncepcji ABC/M sprawia, że działania stanowią centralny element modelu kosztowego, który w największym stopniu wpływa na dokładność i prawidłowość obliczeń. Identyfikację Słownika Działań Hurtowni Mega wykonano w oparciu o kilkudniowe wywiady bezpośrednie z Kadrą Zarządczą oraz realizatorami działań hurtowni. W rezultacie zidentyfikowano ok. 20 działań, między innymi: Przyjmowanie Dostaw, Generowanie Dokumentu PZ, Złożenie do Strefy Składowania, Kompletowanie Zamówień, Przyjmowanie Zamówień, Fakturowanie, Transportowanie do Klienta.

W momencie, gdy ustalony jest Słownik Działań, można przystąpić do kolejnego etapu prototypowania, czyli „Kalkulacji Kosztów Działań”. Celem tego etapu jest wykonanie wyceny kosztów całkowitych i jednostkowych realizacji poszczególnych działań. Metodologia zakładała przegląd systemu ewidencji kosztów Hurtowni Mega i przypisanie kosztów do działań. Wykorzystany został istniejący w przedsiębiorstwie rachunek kosztów według miejsc powstawania kosztów obejmujący koszty za okres roczny (dla potrzeb artykułu dane kosztowe zostały zmienione). W rezultacie otrzymano strukturę kosztów Hurtowni Mega (koszty całkowite ok. 9 mln PLN) w ujęciu działań. Wyniki kalkulacji kosztów działań prezentuje tabela 1 – dane dla potrzeb przykładu zostały zmienione. W tabeli przedstawiono również „Indeks Działania”, „Koszty Jednostkowe Działań” oraz wskazanie „Kanał Dystrybucji” (czyli jakiego kanału dystrybucji dotyczy dane działanie „C&C” – cash & carry, „DB” – Dystrybucja Bezpośrednia).

Tabela 1. Struktura kosztów Hurtowni Mega w ujęciu działań (dane zmienione)

Ile kosztuje klient

Przypomnijmy, że przedmiotem wyceny w modelu kosztowym ABC/M Hurtowni Mega byli poszczególni klienci w ujęciu kanałów dystrybucji. Kalkulacja kosztów klientów w rachunku kosztów działań to drugi etap rozliczeń kosztów. W kalkulacji wykorzystano nośniki kosztów działań przedstawione w tabeli 2. Co to oznacza? Zastanówmy się nad działaniem „Kompletowanie Zamówień”. Działanie to dotyczy się wyłącznie klientów kanału „Dystrybucja Bezpośrednia”, a zastosowanie nośnika „Liczba kompletacji według klientów DB” sprawia, że klient, na rzecz którego wykonano 100 kompletacji jest 5 razy droższy (z punktu widzenia Kompletowania) od klienta, dla którego wykonano 20 kompletacji.

Tabela 2: Nośniki kosztów działań w Hurtowni Mega

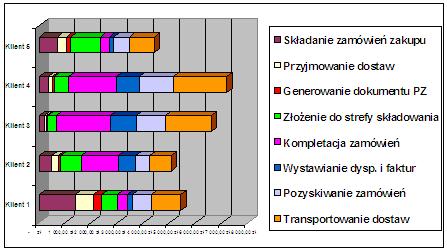

Analogicznie, jeżeli na rzecz jednego z klientów kanału cash & carry wpisano do systemu informatycznego 500 linii faktur to jest on np. 2 razy droższy (z punktu widzenia Fakturowania) od klienta, który przyczynił się do wpisania 250 linii faktur. Rezultatem tego etapu kalkulacji kosztów są koszty poszczególnych klientów w ujęciu działań (wyniki, dla klientów kanału DB obrazuje rysunek 1). Jak interpretujemy przedstawiony rysunek? Mianowicie, klient nr 4 jest najdroższy z punktu widzenia kosztu działania „Transportowanie Dostaw” gdyż wykonano na jego rzecz największą liczbę dostaw. Klient nr 3 najdroższy jest z punktu widzenia kosztu działania „Kompletowanie Zamówień”, ponieważ największą liczbę kompletacji wykonano na rzecz tego klienta itd. W tym momencie projektu uzyskano informacje o kosztach poszczególnych klientów zaopatrujących się w Hurtowni Mega w ujęciu obu kanałów dystrybucji (cash & carry i dystrybucja bezpośrednia). Oznacza to, że dla każdego z ok. 3 tys. klientów obliczono koszty działań, do realizacji których się przyczynił.

Rysunek 1: Koszty poszczególnych klientów w ujęciu działań dla klientów kanału DB (dane zmienione)

Krzywa wieloryba

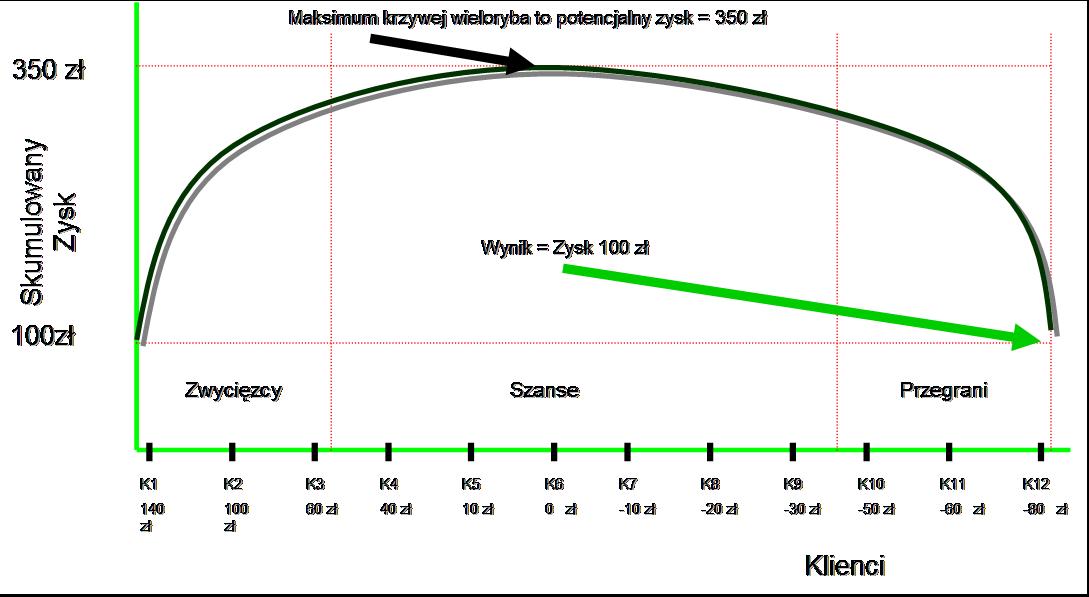

Kolejnym krokiem jest oczywiście porównanie przychodów poszczególnych klientów z kosztami działań (ABC) i wartością nabytych towarów. Celem jest obliczenie rentowności (zyskowności) poszczególnych klientów. Do prezentacji zyskowności klientów wykorzystuje się tzw. „Krzywą wieloryba”. Zanim przejdziemy do omówienia krzywych wieloryba dla kanałów dystrybucji Hurtowni Mega, zapoznajmy się z samą koncepcją krzywej wieloryba rentowności klientów (rysunek 2). Krzywa wieloryba odpowiada na pytanie „Jak klienci budują zysk przedsiębiorstwa?”. Na osi poziomej odłożeni są poszczególni klienci według kryterium malejącego zysku. Czyli, współpraca z klientem K1 dała przedsiębiorstwu 140 zł zysku, z K3: 60 zł zysku, z K8: – 20 zł straty, z K11: -60 zł straty. Interpretacja straty na kliencie jest bardzo prosta: koszty działań wykonanych na rzecz tego klienta przekroczyły marżę brutto uzyskaną ze sprzedaży towarów temu klientowi. Sama „krzywa wieloryba” prezentuje skumulowany zysk z obsługi wszystkich klientów. Gdy krzywa ma nachylenie pozytywne (lewa część wykresu) to wiadomo, że na osi poziomej odłożeni są klienci zyskowni. W momencie, gdy osiąga swoje maksimum, to na osi poziomej znajdują się klienci, których obsługa jest na progu rentowności. Negatywne nachylenie krzywej (prawa część wykresu) oznacza, że na poziomej osi znajdują się klienci generujący straty. Wynik końcowy z obsługi całego portfela klientów prezentuje koniec krzywej wieloryba i w przykładzie wynosi plus 100 zł. Jak należy interpretować maksimum krzywej wieloryba 350 zł? Mianowicie, jest to potencjalny zysk, jaki może osiągnąć przedsiębiorstwo, gdy doprowadzi obsługę klientów nierentownych do progu rentowności.

Rysunek 2. Teoretyczna „Krzywa wieloryba” rentowności klientów

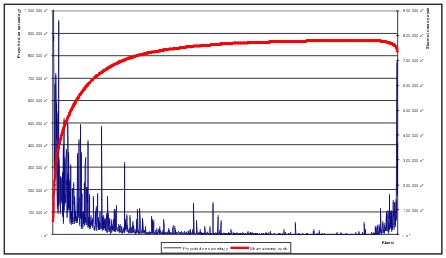

Rysunek 3 prezentuje krzywą wieloryba rentowności ok. 1,5 tys. klientów kanału dystrybucji cash & carry na tle przychodów ze sprzedaży. Wykres ten, to dwa wykresy umieszczone na jednym rysunku. Prawa skala wartości dotyczy krzywej wieloryba, czyli skumulowanego zysku. Lewa natomiast to przychody ze sprzedaży oznaczone na wykresie liniami pionowymi. Takie ujęcie pozwala na odniesienie zyskowności klientów do przychodów ze sprzedaży, jakie oni generują. Wnioski płynące z kształtu krzywej wieloryba kanału cash & carry (generalnie pozytywne nachylenie) są oczywiste – zdecydowana większość klientów w kanale dystrybucji cash & carry to klienci rentowni. Zastanówmy się, z czego to wynika. Sprawa jest prosta. Obsługa kanału cash & carry jest rentowna (ok. 730 tys. zł zysku całkowitego) i mało kosztochłonna, ponieważ klienci samodzielnie kompletują zamówienia, samodzielnie składają zamówienia i samodzielnie transportują je do swoich punktów dostaw. Koszty działań wykonywanych na rzecz tych klientów obejmują głównie zakup i złożenie towarów do strefy składowania oraz fakturowanie i kontrolowanie klienta na wyjściu z hali zakupowej.

Rysunek 3. Krzywa rentowności klientów kanału cash & carry (dane zmienione)

Dystrybucja bezpośrednia jest droższa

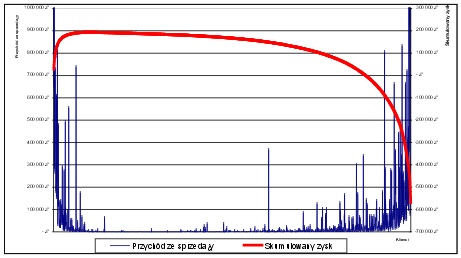

Zobaczmy w takim razie krzywą wieloryba rentowności ok. 1,5 tys. klientów kanału dystrybucji bezpośredniej Hurtowni Mega firmy Nadwiślanka S.A., gdzie już intuicyjnie wiemy, że obsługa tego kanału dystrybucji jest bardziej kosztochłonna (rysunek 4). Wzmożona kosztochłonność tego kanału dystrybucji to konieczność realizacji działań: „Pozyskiwania Zamówień”, „Kompletowania Zamówień” czy „Transportowania towarów do Klienta”. Kształt krzywej wieloryba wskazuje, że w kanale dystrybucji bezpośredniej występuje niewielka liczba klientów rentownych, natomiast zdecydowana większość (negatywne nachylenie krzywej wieloryba) to klienci generujący straty. Obsługa tego kanału dystrybucji przynosi Hurtowni Mega straty na poziomie minus 570 tys. zł. Co ciekawe, klienci charakteryzujący się podobnym poziomem przychodów (pionowe linie przy osi x) znajdują się zarówno po lewej (rentownej) jaki i prawej (nierentownej) części krzywej wieloryba. Oznacza to, że w tym kanale dystrybucji istnieje profil rentownego i nierentownego klienta. Podstawowym zadaniem menedżerskim jest identyfikacja tego profilu i wdrażanie takich narzędzi zarządczych, których celem jest doprowadzenie do migracji klientów nierentownych w lewą stronę krzywej wieloryba. Przypomnijmy, że zachowanie klienta wpływa na jego rentowność – liczba zamówień, liczba kompletacji, liczba dostaw, liczba wizyt przedstawicieli handlowych. Rentowność klienta nie zależy wyłącznie od poziomu udzielanych rabatów, ale również od wielkości zapotrzebowania, jakie zgłasza on na wykonywanie działań w Hurtowni Mega.

Rysunek 4. Krzywa rentowności klientów kanału dystrybucji bezpośredniej (dane zmienione)

Strategiczny klient nierentowny

Warto wspomnieć, że jeden z najważniejszych i strategicznych klientów Hurtowni Mega (realizujący ok. 15% przychodów) okazał się klientem nierentownym. Jednakże, pojawienie się precyzyjnej informacji o przyczynach tej sytuacji sprawiło, że uzyskano podstawę do podjęcia rozmów i co ciekawe, wynegocjowano takie warunki obsługi tego klienta, które gwarantują osiągnięcie rentowności współpracy.

Nowe światło pada na zadania systemu rabatowego Hurtowni Mega (zwłaszcza w kanale dystrybucji bezpośredniej), postrzeganego od teraz jako narzędzie do wywierania wpływu na zachowanie klienta. Przykładowymi mechanizmami są: rabaty za odpowiednią częstotliwość dostaw, rabaty za realizację minimów logistycznych wartościowych i fizycznych, rabaty za elektroniczny transfer zamówień itp. Przy tego typu sytuacjach, niedopuszczalnym jest wykorzystywanie systemu rabatowego wyłącznie w celu zwiększania sprzedaży. System rabatowy powinien również „pilnować” opłacalności obsługi poszczególnych klientów.

Wdrożenie w przedsiębiorstwie koncepcji Activity Based Costing, stawia w całkowicie odmiennym świetle możliwości systemu zarządczego firmy. Pojawienie się szczegółowych informacji o kosztach i rentowności klientów, produktów i dostawców daje ogromny potencjał do budowania trwałej przewagi konkurencyjnej firmy poprzez:

- Podejmowanie trafnych decyzji w zakresie poziomu obsługi klienta rozumianego jako oferowana kombinacja produktów i działań realizowanych na jego rzecz;

- Projektowania celowych systemów rabatowych, których celem jest nie tylko promowanie sprzedaży, ale również gwarantowanie rentowności współpracy z klientem.

System rachunkowości zarządczej

Wnioski płynące z prototypu ABC/M Hurtowni Mega skłoniły Kadrę Zarządczą firmy Nadwiślanka S.A. do rozpoczęcia działań w zakresie rozwoju systemu rachunkowości zarządczej (pomiaru rentowności klientów i produktów). Działania te podzielono na następujące etapy:

- Etap I – budowa prototypu modelu kosztowego ABC/M przedsiębiorstwa – przedmiot niniejszego artykułu.

- Etap II – Uporządkowanie i rozbudowa systemu rachunku kosztów według miejsc powstawania kosztów, celem zapewnienia dobrej jakości danych kosztowych do modelu ABC/M przedsiębiorstwa. Projektowanie zostało wykonane z wykorzystaniem koncepcji Resource Consumption Accounting (RCA to koncepcja komplementarna do ABC, znajdująca zastosowanie w rozliczaniu kosztów zasobów na działania).

- Etap III – Wdrożenie zaawansowanego i stabilnego modelu kosztowego ABC w oparciu o specjalistyczne oprogramowanie klasy ABC/M w przedsiębiorstwie.

- Etap IV – Rozwój kompetencji menedżerskich w zakresie Zarządzania Kosztami Działań (Activity Based Management) oraz utrzymania i rozwoju systemu ABC/M w Nadwiślanka S.A.

Autor publikacji: dr Tomasz Zieliński, Prezes Zarządu ABC Akademia Sp. z o.o.