Spirala śmierci kosztów stałych a rentowność produktów

Celem niniejszego artykułu jest nakreślenie problemu wyodrębniania kosztów niewykorzystanych zasobów z punktu widzenia zarówno zarządzających przedsiębiorstwami, jak i obowiązku wynikającego z ustawy o rachunkowości. Zaprezentowano tu również wykorzystanie założeń zasobowo-procesowego rachunku kosztów (ZPRK) dotyczących wyodrębniania kosztów niewykorzystanych zasobów oraz zasad wynikowego prezentowania tej informacji na poziomie grup produktowych oraz przedsiębiorstwa.

SPIRALA ŚMIERCI KOSZTÓW STAŁYCH

Rozliczanie kosztów niewykorzystanych zasobów na wytwarzane produkty lub realizowane projekty czy usługi może grozić wystąpieniem zjawiska tzw. spirali śmierci kosztów stałych1. Polega to na tym, że wytworzone produkty lub projekty czy usługi zrealizowane w danym okresie rozliczeniowym obciążane są kosztem niewykorzystanych zasobów i na podstawie tak skalkulowanego kosztu ustala się zawyżone ceny sprzedaży produktów. Z tytułu wysokiej ceny klienci ograniczają zakupy danego produktu lub usługi, co skutkuje zmniejszeniem skali produkcji i świadczenia usług. W kolejnym okresie na coraz mniejszą wielkość produkcji lub skalę świadczonych usług ponownie rozliczane są coraz większe koszty niewykorzystanych zasobów, co jeszcze bardziej podnosi koszt produktu/usługi. Jeżeli przedsiębiorstwo dalej będzie podnosić ceny, to łatwo wyobrazić sobie koniec.

Spirala śmierci kosztów stałych może wystąpić również w sytuacji, gdy przedsiębiorstwo zaprzestanie sprzedaży jednej z grup produktowych, a pozostające po tej decyzji koszty stałe obciążą pozostałe grupy produktowe, co ponownie może skutkować nieuzasadnionym podnoszeniem cen sprzedaży pozostałych w ofercie produktów i wywołaniem efektu spirali śmierci.

ROBLEM DLA ZARZĄDZAJĄCYCH ORAZ DLA CAŁEJ GOSPODARKI

Badania dojrzałości rachunków kosztów wśród przedsiębiorstw działających w Polsce pokazują, że niecałe 8% przedsiębiorstw stosuje rachunki kosztów, w których systematycznie wyodrębnia się koszty niewykorzystanych zasobów2. Uszczegóławiając wyniki tego badania, można zauważyć, że deklarowany przez spółki giełdowe odsetek przedsiębiorstw wyodrębniających koszty niewykorzystanych zasobów (tylko nieco ponad 11%) stawia pytania zarówno o spełnianie przez te przedsiębiorstwa wymogów sprawozdawczości zewnętrznej, która podkreśla konieczność wyodrębniania nieuzasadnionej części kosztów pośrednich, jak i o jakość zarządzania kosztami pod kątem tworzenia wartości, gdyż utrzymywaniu większej wielkości zasobów towarzyszą wyższe koszty kapitału3.

Wyodrębnianie kosztów niewykorzystanych zasobów ma duże znaczenie z punktu widzenia poprawności rozliczeń i kalkulacji w rachunku kosztów, zarządzania dostępnością i wykorzystaniem zasobów oraz wsparcia procesów ofertowych w przedsiębiorstwach. Brak wyodrębniania kosztów niewykorzystanych zasobów skutkuje ryzykiem nieuzasadnionego zawyżania cen (spirala śmierci kosztów stałych) oraz brakiem dostępności informacji zarządczej wspierającej zarządzanie poziomem i wykorzystaniem zasobów organizacyjnych.

Problem kosztów niewykorzystanych zasobów jest istotny zarówno dla zarządzających przedsiębiorstwami w zakresie ich wspierania rzetelną informacją controllingową, jak i dla funkcjonowania i konkurencyjności całej gospodarki.

KOSZTY NIEWYKORZYSTANYCH ZASOBÓW A USTAWA O RACHUNKOWOŚCI

W polskiej ustawie o rachunkowości zapisy dotyczące konieczności wyodrębniania kosztów niewykorzystanych zasobów pojawiły się 9 listopada 2000 roku. W rozdziale ustawy dotyczącym wyceny aktywów i pasywów oraz ustalania wyniku finansowego wprowadzono zapisy dotyczące zaliczania do kosztów wytworzenia produktów uzasadnionej, odpowiedniej do okresu wytwarzania produktu części kosztów pośrednich. Do kosztów tych powinno się zaliczać zmienne pośrednie koszty produkcji oraz tę część stałych, pośrednich kosztów produkcji, które odpowiadają ich poziomowi przy normalnym wykorzystaniu zdolności produkcyjnych4. Zgodnie z zapisami ustawy, koszty niewykorzystanych zasobów powinny być przenoszone na wynik finansowy okresu sprawozdawczego, w którym zostały poniesione. Problemy, jakie napotkały przedsiębiorstwa w związku z obowiązkiem wyodrębniania kosztów niewykorzystanych zasobów, rozwiązało stanowisko Komitetu Standardów Rachunkowości w sprawie ustalania kosztu wytworzenia dla celów bilansowej wyceny zapasów5. Wyjaśnia ono, że istotą przewidzianego w ustawie sposobu wyceny jest niezwiększanie jednostkowego kosztu wytworzenia o skutki niskiego poziomu produkcji lub niewykorzystania części zaso- bów. Zgodnie z nim, nie jest uzasadnione wliczanie kosztów niewykorzystanych zdolności produkcyjnych do kosztu wytworzenia zapasu produktów, ponieważ koszty te nie spełniają definicji aktywów jako przyszłych wpływów korzyści ekonomicznych. Niestosowanie przepisu ustawy spowodowałoby zawyżenie kosztów zapasów i w konsekwencji przenoszenie skutków finansowych nieefektywności oraz bieżących strat na okresy następne. Zgodnie z przywołanym stanowiskiem, rozwiązania w nim zawarte są zgodne z Międzynarodowymi Standardami Sprawozdawczości Finansowej.

Podstawowymi założeniami prezentowanymi w stanowisku KSR są:

- systematyczność wyodrębniania kosztów niewykorzystanych zdolności produkcyjnych oraz przenoszenia tych kosztów na wynik finansowy,

- zapewnienie wiarygodnego udokumentowania obliczenia normalnego poziomu zdolności produkcyjnych oraz ewidencja wykorzystania tych zdolności.

ZASOBOWO-PROCESOWY RACHUNEK KOSZTÓW A KOSZTY NIEWYKORZYSTANYCH ZASOBÓW

Zasobowo-procesowy rachunek kosztów (ZPRK) wpisuje się w najnowszy nurt światowych badań nad rachunkiem kosztów, których istotą jest integracja założeń niemieckiego rachunku Grenzplankostenrechnung (GPK) i amerykańskiego Activity Based Costing (ABC) w ramach jednego zasobowo-procesowego rachunku kosztów. Badania nad powiązaniem tych dwóch koncepcji rachunku kosztów są dzisiaj prowadzone na całym świecie. Na gruncie amerykańskim próby powiązania GPK i ABC prezentowane są pod nazwą Resource Consumption Accounting (RCA)6, a na gruncie niemieckojęzycznym jako Prozesskonforme Grenzplankostenrechnung7. Badania nad zasobowo-procesowym podejściem do rachunku kosztów prowadzone są również w Polsce, gdzie figurują pod nazwą „zasobowo-procesowy rachunek kosztów”8.

Zasobowo-procesowy rachunek kosztów to połączenie szczegółowej informacji o zasobach, ich kosztach i wykorzystaniu (GPK) z informacjami na temat kosztów oraz efektywności działań i procesów (ABC) w sposób zapewniający przyczynowo-skutkowe rozliczanie kosztów do produktów, usług i klientów oraz wysokie walory interpretacyjne informacji wynikowej.

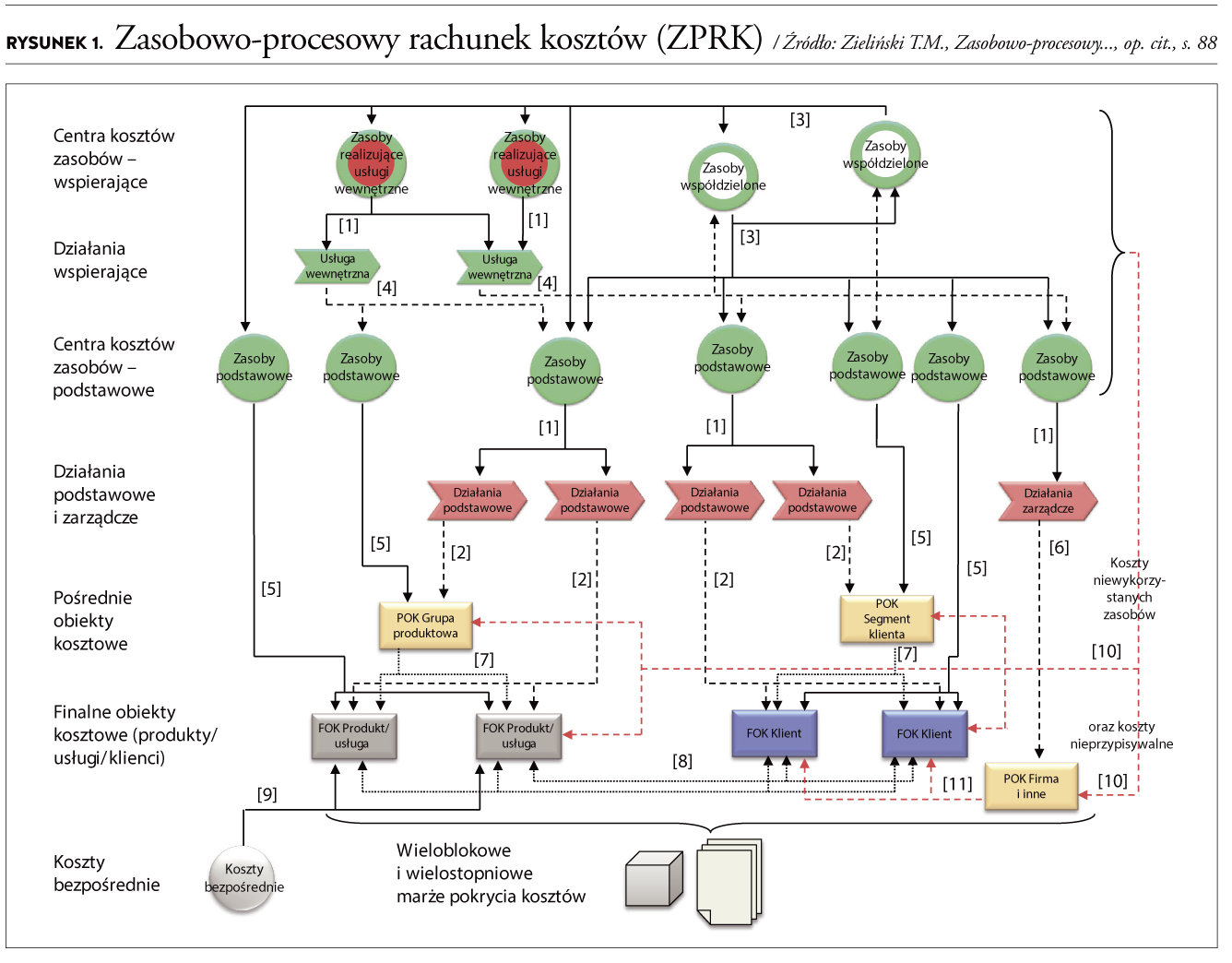

Celem wypracowanego w ZPRK podejścia do wyodrębniania obiektów oraz definiowania relacji między nimi jest zapewnienie pełnej informacji wynikowej na wszystkich poziomach zarządzania przedsiębiorstwem, z zachowaniem rozdzielczości poziomów kosztów9. Przyjęte założenia umożliwiają dowolne uznawanie kosztów danego poziomu za koszty istotne lub nieistotne do podjęcia konkretnej decyzji i wykorzystania ZPRK w podejmowaniu decyzji krótko-, średnio- i długoterminowych. Zagadnienie kosztów niewykorzystanych zasobów znajduje odzwierciedlenie w zasobowym i wynikowym aspekcie rachunku kosztów, co pozwala na wykorzystanie koncepcji zasobowo-procesowego rachunku kosztów jako podstawy do wyodrębniania i zarządzania kosztami niewykorzystanych zasobów. (Patrz: RYSUNEK 1.)

Zasobowo-procesowy rachunek kosztów zakłada pomiar wykorzystanego i niewykorzystanego potencjału na poziomie poszczególnych, jednorodnych zasobów (linii produkcyjnych, stanowisk pracowniczych, budynków), co jest wskazane w stanowisku KSR jako podejście najbardziej szczegółowe i dostarczające najbardziej precyzyjnych pomiarów.

Ponadto ZPRK zakłada pomiar wykorzystania zasobów z wykorzystaniem koncepcji miar wielkości przerobu zasobów, które według stanowiska KSR są czynnikami dobrze odzwierciedlającymi zużycie zasobów.

W zakresie prezentowania kosztów niewykorzystanych zasobów w sprawozdaniu finansowym przedsiębiorstwa stanowisko KSR wskazuje przeniesienie ich na poziom kosztu wytworzenia sprzedanych produktów. Założenia zasobowo-procesowego rachunku kosztów są w tym zakresie bardziej szczegółowe i nastawione nie tylko na spełnienie wymogów sprawozdawczości zewnętrznej, ale przede wszystkim na wsparcie decyzji i odpowiednie zaprezentowanie tych kosztów menedżerom zarządzającym przedsiębiorstwem.

Podstawową kategorią wynikową zasobowo-procesowego rachunku kosztów jest hierarchia kosztów oparta na koncepcji „pięciu podstawowych poziomów kosztów”. Została ona wykorzystana również do prezentowania kosztów niewykorzystanych zasobów. Hierarchia kosztów powstaje na podstawie koncepcji przypisywalności (przypisywalność rozumiana jest jako reaktywność nakładu na decyzję, w efekcie której zmienia się dostępność i/lub konsumpcja zasobu)10, która zakłada alokowanie kosztów na taki poziom zarządzania produktami i klientami, gdzie są one uznane za istotne do podjęcia decyzji. Stosowanie koncepcji przypisywalności w traktowaniu kosztów niewykorzystanych zasobów prezentuje relacja 10 na rysunku 1.

KOSZTY NIEWYKORZYSTANYCH ZASOBÓW A RENTOWNOŚĆ GRUP PRODUKTOWYCH

Wykorzystanie koncepcji przypisywalności kosztów do prezentowania informacji o kosztach niewykorzystanych zasobów i ich wpływu na rentowność grup produktowych zaprezentowano na poniższym przykładzie. Omówiono tu sytuację przedsiębiorstwa GutterPipe SA, produkującego i sprzedającego systemy rynnowe z tworzyw sztucznych. Produkty przedsiębiorstwa sprzedawane są w ramach dwóch grup asortymentowych: „Rynny i rury spustowe” oraz „Kształtki”11. Każda z tych grup produktowych wytwarzana jest z wykorzystaniem odrębnej technologii, co pozwala na prezentowanie kosztów niewykorzystania tych technologii odrębnie dla grupy „Rynny i rury spustowe” oraz odrębnie dla grupy „Kształtki”. Rynny i rury spustowe produkowane są na liniach produkcyjnych wytłaczania obsługiwanych przez wyspecjalizowanych operatorów linii. Z kolei produkcja kształtek oparta jest na metodzie wtrysku, gdzie stosuje się wtryskarki obsługiwane przez operatorów wtryskarek. Produkcja obu grup asortymentowych realizowana jest we wspólnych budynkach produkcyjnych, w których zainstalowano zaawansowaną instalację transportu surowców. W tabeli 1 zaprezentowano analizę rentowności grup produktowych GutterPipe z jednoczesnym pokazaniem marży uwzględniającej przypisane do grup produktowych koszty niewykorzystanych

zasobów. Przychody ze sprzedaży grupy „Rynny i rury spustowe” wyniosły 32 mln PLN, co w porównaniu z kosztami wytworzenia sprzedanych produktów (27 mln PLN) daje 5 mln PLN marży pierwszego stopnia i 15,63-procentową rentowność sprzedaży. Koszty wytworzenia zostały tu określone na podstawie normalnego poziomu wykorzystania zdolności produkcyjnych, co wyklucza uwzględnianie w nich kosztów niewykorzystanych zasobów. Koszty te prezentowane są dopiero w dalszej części raportu. Ze względu na wspomnianą rozłączność technologii produkcji obu grup asortymentowych można wykorzystać koncepcję przypisywalności i zaprezentować koszty niewykorzystanych zasobów na poziomie grup produktowych. W przypadku grupy „Rynny i rury spustowe” koszty niewykorzy- stania linii produkcyjnych wytłaczania w wysokości 3,2 mln PLN oraz 350 tys. PLN kosztów niewykorzystania operatorów linii przypisano wyłącznie do tej grupy produktowej. Marża uwzględniająca koszty niewykorzystanych zasobów w wysokości 4,53% stanowi o finalnej rentowności tej grupy<sup>12</sup>. (Patrz: TABELA 1.)

Wspomniana w definicji „przypisywalności” reaktywność nakładu na decyzję stanowiącą uzasadnienie przypisania tych kosztów do grupy produktowej przejawia się tym, że podejmowane decyzje dotyczące tej grupy produktowej mogą przełożyć się na poziom kosztów niewykorzystanych zasobów. Przykładami takich decyzji będą:

- zwiększenie skali produkcji grupy produktowej – przełoży się na zwiększenie wykorzystania linii produkcyjnych oraz operatorów i zmniejszenie kosztów niewykorzystanych zasobów,

- wprowadzenie do oferty nowego koloru systemu rynnowego, np. miedzianego – zwiększy wykorzystanie linii produkcyjnych oraz operatorów i zmniejszy koszty ich niewykorzystania,

- przeniesienie produkcji grupy produktowej z innych zakładów produkcyjnych grupy kapitałowej lub dodatkowa produkcja pod marką własną dla innego producenta zwiększy wykorzystanie linii produkcyjnych oraz operatorów i zmniejszy koszty ich niewykorzystania,

- przeniesienie produkcji grupy produktowej do innej spółki z grupy kapitałowej lub outsourcing produkcji – pozwoli uniknąć poniesienia całości kosztów niewykorzystanych przypisanych do grupy produktowej.

Pokazane w tabeli 1 podejście do prezentowania kosztów niewykorzystanych zasobów rozszerzone jest również o wskazanie informacji o skali (wielkości) niewykorzystania zasobów w jednostkach naturalnych miar wielkości przerobu zasobów13. W przypadku grupy „Rynny i rury spustowe” skala niewykorzystanych zasobów to 3400 niewykorzystanych maszynogodzin oraz 13 400 niewykorzystanych roboczogodzin. Prezentowanie zarówno wartości kosztów, jak i wielkości niewykorzystanych zasobów motywuje zarządzających i może przekładać się na szybsze oraz skuteczniejsze podejmowanie decyzji zwiększających wykorzystanie lub eliminujących niewykorzystany potencjał produkcyjny bądź usługowy zasobów.

Kolejny problem związany z analizą kosztów niewykorzystanych zasobów jest wyraźnie widoczny w przypadku grupy „Kształtki” (tabela 1). Pierwszy poziom marży dla tej grupy produktowej pokazuje, że jej sprzedaż jest rentowna i osiąga poziom 8,24%. Wyłączenie z tego poziomu marży kosztów niewykorzystanych zasobów pozwala uniknąć efektu spirali śmierci kosztów stałych, który mógłby wystąpić w przypadku analizy rentowności wyłącznie na poziomie kosztów wraz z kosztami niewykorzystania zasobów. W tym przypadku raportowana byłaby wyłącznie strata na sprzedaży (minus 3,6%), co mogłoby powodować podejmowanie decyzji cenowych w nieuzasadniony sposób zawyżających ceny sprzedaży nawet całego systemu rynnowego i pogłębiać problem również dla pozostałych grup produktowych przedsiębiorstwa. Informacja wynikowa prezentowana dla grupy „Kształtki” również pokazuje koszty niewykorzystanych zasobów, jakie zostały przypisane do tej grupy. W jej przypadku są to koszty niewykorzystania wtryskarek (1,8 mln PLN oraz 2700 niewykorzystanych maszynogodzin) oraz operatorów wtryskarek (120 tys. PLN i 4000 niewykorzystanych roboczogodzin).

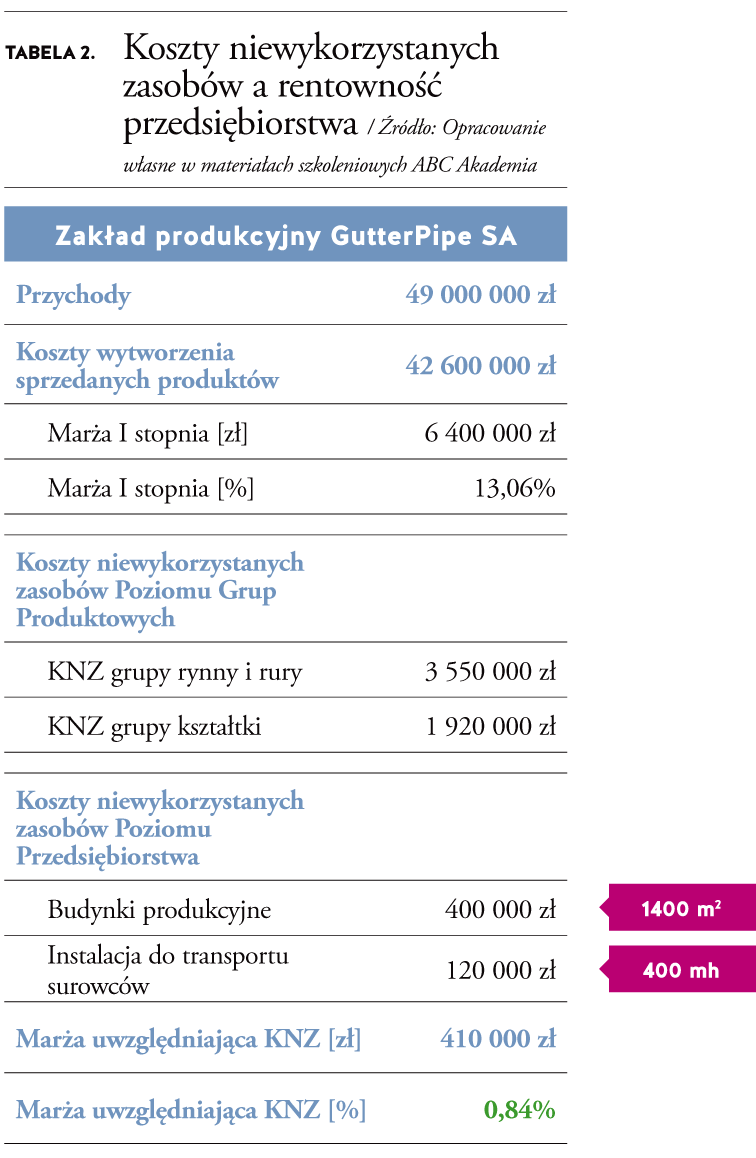

KOSZTY NIEWYKORZYSTANYCH ZASOBÓW A RENTOWNOŚĆ PRZEDSIĘBIORSTWA

Wykorzystanie koncepcji przypisywalności kosztów do alokowania i prezentowania informacji o kosztach niewykorzystanych zasobów pozwala na wyodrębnianie tej części kosztów niewykorzystanych zasobów, która dotyczy całości przedsiębiorstwa i zakłada analizowanie tych kosztów dopiero na poziomie całego przedsiębiorstwa. W tabeli 2 zaprezentowano uproszczony rachunek zysków i strat dla całej działalności zakładu produkcyjnego GutterPipe SA. Należy zwrócić uwagę, że w pierwszej kolejności pokazywana jest rentowność sprzedaży uwzględniająca przychody i koszty wytworzenia sprzedanych produktów (bez kosztów niewykorzystanych zasobów). Marża pierwszego stopnia 13,06% informuje zarządzających o poziomie rentowności przy założeniu normalnego wykorzystania zdolności produkcyjnych i wyłącza z wyniku ryzyko efektu spirali śmierci kosztów stałych. W dalszej kolejności prezentowane są koszty niewykorzystanych zasobów przypisane do poziomu grup produktowych (omawiane w tabeli 1) oraz następujące po nich koszty niewykorzystanych zasobów przypisane do poziomu kosztów całego przedsiębiorstwa. W przypadku GutterPipe SA kosztami niewykorzystanych zasobów poziomu przedsiębiorstwa są te związane z niewykorzystaniem budynków produkcyjnych (400 tys. PLN i 1400 niewykorzystanych metrów kwadratowych) oraz instalacji do transportu surowców (120 tys. PLN i 400 maszynogodzin). Prezentowanie kosztów niewykorzystania tych zasobów dopiero na poziomie przedsiębiorstwa ma pokazać zarządzającym, że ponoszenie tych kosztów nie jest wprost powiązane z konkretnymi produktami czy grupami produktowymi. Reaktywność tych kosztów na decyzje przejawia się tym, że decyzje dotyczące dopiero całości działalności zakładu produkcyjnego mogą przełożyć się na poziom tych kosztów. Przykładami takich decyzji będą:

- wprowadzenie do oferty nowej grupy produktowej np. „Rury kanalizacyjne” – przełoży się na zwiększenie wykorzystania budynków oraz instalacji i zmniejszenie kosztów niewykorzystanych zasobów,

- wynajęcie niewykorzystanej powierzchni produkcyjnej innym podmiotom gospodarczym – zwiększy wykorzystanie budynków i pozwoli uniknąć kosztów ich niewykorzystania,

- przeniesienie całej produkcji do innej spółki z grupy kapitałowej lub pełen outsourcing produkcji systemu rynnowego – pozwoli uniknąć całości produkcyjnych kosztów niewykorzystanych przypisanych do poziomu przedsiębiorstwa. (Patrz: TABELA 2.)

Rentowność prezentowana w tabeli 2 jako finalna, tj. 0,84%, w porównaniu z marżą pierwszego stopnia 13,06% pokazuje negatywny wpływ ponoszonych kosztów niewykorzystanych zasobów na całą działalność przedsiębiorstwa i pozwala na podejmowanie decyzji nieobarczonych ryzykiem spirali śmierci kosztów stałych.

Przedstawianie informacji o kosztach niewykorzystanych z rozdzielczością do poziomu poszczególnych zasobów, co ma miejsce w zasobowo-procesowym rachunku kosztów, daje szczegółowy wgląd zarządzającym w problem wykorzystania zasobów i pozwala na rozważanie różnych szczegółowych scenariuszy decyzyjnych, których celem jest eliminowanie tych kosztów.

PODSUMOWANIE

Niewielki odsetek przedsiębiorstw działających w Polsce, które potrafią wyodrębniać koszty niewykorzystanych zasobów, stawia pod znakiem zapytania jakość informacji zarządczej związanej z tym problemem oraz spełnianie wymogów sprawozdawczości zewnętrznej.

Sygnalizowane w stanowisku Komitetu Standardów Rachunkowości problemy przedsiębiorstw związane z wyodrębnianiem kosztów niewykorzystanych zasobów mogą być związane z brakiem usystematyzowanej metody rachunku kosztów, która z jednej strony spełni wymogi sprawozdawczości zewnętrznej, a z drugiej zaspokoi potrzeby zarządczego prezentowania kosztów niewykorzystanych zasobów. Podejście ZPRK do wyodrębniania kosztów niewykorzystanych zasobów wpisuje się w rekomendacje wskazane w stanowisku KSR i realizuje je w najbardziej szczegółowym zakresie, traktując ten problem w sposób kompleksowy i usystematyzowany. Przejawia się to zarówno w wyodrębnianiu tych kosztów na szczegółowym poziomie zasobów organizacyjnych, jak i w przenoszeniu tych kosztów na wynik finansowy przedsiębiorstwa. Wykorzystanie koncepcji przypisywalności kosztów pozwala uniknąć efektu spirali śmierci kosztów stałych oraz umożliwi wynikowe prezentowanie kosztów niewykorzystanych zasobów na odpowiednich poziomach zarządzania produktami i klientami przedsiębiorstwa. Zasobowo-procesowy rachunek kosztów (ZPRK) jest rachunkiem kosztów, który z sukcesem został już wdrożony w kilkudziesięciu polskich przedsiębiorstwach z takich branż jak: produkcja, handel, energetyka, usługi finansowe, bankowość i infrastruktura. Szerokie zastosowanie tego rachunku kosztów w różnych branżach i przedsiębiorstwach o różnej wielkości potwierdza jego uniwersalność i potencjał do zastosowania w obszarze wyodrębniania kosztów niewykorzystanych zasobów wielu organizacji.

1 Keys D.E., van der Merwe A., e case for RCA: Excess and idle Capacity. „Journal of Cost Management”, July–August, vol. 15, no. 5, 2001, s. 21-32.

2 Zasobowo-procesowy rachunek kosztów w przedsiębiorstwie, Rozprawa doktorska, Uniwersytet Ekonomiczny w Poznaniu, 2014, s. 59.

3 Kochalski C., Zieliński T.M., Badania nad zaawan- sowaniem rachunków kosztów w spółkach giełdowych w Polsce, s. 66 [w:] Wartość rynkowa, struktura kapitału i efektywność przedsiębiorstwa, red. N. Duraj. Wydawnictwo UŁ, Łódź 2014.

4 Rozdział 4, art. 28, ust. 3 ustawy o rachunkowości – tekst jednolity z dnia 30 stycznia 2013 r., Dz. U. z 2012 r., poz. 330.

5 Załącznik do uchwały Nr 1/07 Komitetu Standardów Rachunkowości z dnia 16 stycznia 2007 r. Stanowisko dotyczy jednostek prowadzących księgi rachunkowe, prowadzających działalność produkcyjną lub usługową, w ramach której powstają zapasy produktów gotowych zdatnych do sprzedaży, półfabrykatów lub będących w toku produkcji.

6 Keys D.E., van der Merwe A., e case for RCA: Excess and idle Capacity. „Journal of Cost Management”, July–August, vol. 15, no. 5, 2001, s. 21-32.

7 Muller H., Prozesskonforme Grenzplankostenrechnung als Plattform neuerer Anwendungsentwicklungen, „Kostenrechnung- praxis”, 38/1994, s. 112-119.

8 Zieliński T.M., Zasobowo-procesowy…, op. cit.

9 Rozdzielczość poziomów kosztów w ZPRK opiera się na „pięciu podstawowych poziomach kosztów” i pozwala na rozdzielenie informacji kosztowej wynikającej z określonego poziomu zarządzania produktami i klientami przedsiębiorstwa. Podstawowe poziomy kosztów to poziom kosztów produktu (koszty wytworzenia produktów/świadczenia usług), poziom kosztów grupy produktowej (koszty ogólne utrzymania grup produktowych), poziom kosztów klienta (koszty obsługi, sprzedaży do klienta), poziom kosztów segmentu klienta (kosztu ogólne utrzymania segmentów klientów) oraz poziom kosztów przedsiębiorstwa (koszty zarządu i ogólne przedsiębiorstwa) (Zieliński 2014, s. 166).

10 Clinton B.D., Cokins G., Huntzinger J., van der Mer- we A., Templin K., omas C., Conceptual Framework for Managerial Costing. Institute of Management Accounting Inc., Montvale, New Jersey 2012, s. 53.

11 Kształtki wchodzące w skład systemu rynnowego to narożniki, kolana, spusty itp.

12 We wdrożeniach zasobowo-procesowego rachunku kosztów w kosztach sprzedaży grup produktowych prezentowanych jest więcej składników kosztów, nie tylko te związane z ich wytwo- rzeniem, ale również te związane np. z ich sprzedażą i marketingiem.

13 Miary wielkości przerobu zasobów służą do pomiaru zużycia i wykorzystania zasobów. De niowane są w jednostkach naturalnych zużywanych zasobów, takich jak maszynogodziny, roboczogodziny, metry kwadratowe i kilowatogodziny.

Artykuł opublikowany w magazynie Finanse+Controlling, wydanie 40/2015

Warning: Undefined variable $post_id in /home/users/adhd/public_html/adhd-dev/akademiacontrollingu/wp-content/themes/abc/single.php on line 38

pobierz artykuł